新世界發展(017)去年香港收租28.4億元 好明顯集團最重要資產Dockside Victoria的潛力因疫情而未能盡顯 加租潛力超大。而末來數年新世界在香港有多個大型投資項目會相繼落成 啟德航天城、瓊林街項目、皇都戲院....。內地租金收入18.6億元 看發展藍圖 不出三年 內地投資物業面積將以倍數增加。

銷售物業成績則頗為波動 這主因涉及入賬情況及樓價波動 但以集團往績表現 股東亦應可放心 就算出了像沙田某個樓盤失誤事件 集團的處理手法都專業兼王道 對聲譽影響不大。若將來不再購置地皮 土儲仍足夠末來數年發展。

旗下上市附屬新創建集團 看來也不須阿娘擔心 去年就派了14.2億元股息給母企。

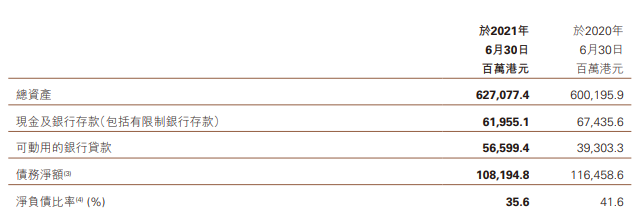

集團去年以約3.78億元 回購10,357,000股 股價35.8-37元。現價29.1元 每股資產淨值87.8元。財政情況佳 可動用資金充裕 信譽評級好 若有需要再融資 難度不大。

....待續。

*利益申報: 本人持有上述股票權益。

沙中線會否令 K11人流減少?

回覆刪除以前好多人會經尖沙咀/尖東轉線。

刪除DV 我有信心 的確比其他商場羣突出 租金升幅好大潛質

刪除DV不久將來收入都可能不只28.4億元 即現今港總租金收入

刪除手誤 應是VD 包括victoria dockside k11 atelier; musea ;artus;

刪除我參觀過VD幾次,好用心建個商場,感覺好Grand。

刪除我亦持有新世界多年,坦白講,我對佢業績有些不滿,當然對比同行。

刪除我反而對佢個仔更有興趣。

刪除我貪佢殘 PB低 幾年前是我第一重倉股 賺過錢 有好感掛😢

刪除佢個仔涉保險 較難了解 而且仔好 阿妈一定有著數 要仔仔做現金牛可以 捱義氣幫媽買些資產也可以。

刪除佢親身仔係新創建。

刪除BillySir, ValueSir,

回覆刪除午安!^^

對於本港商場,我有負面睇法,請容我解釋。

03年沙士只影响香港幾個月,但這兩年多疫情,仍未見斷尾;況且這次疫情是環球性,非常大規模和會很長久。

而內地同胞,對於到香港旅遊的興趣,肯定已今非昔比,尤其係after香港社會大事件後,...再加上祖國各大小城市的購物商場已多得很,香港的吸引力已大不如前了,...故此我對於未來入境香港的旅游業是「不樂觀」的,希望不致於「極不樂觀」。相反,當心有機會係港人出境的人(移民+旅遊)數目,以百分比計,會上升得較急且快。

我以前都經常持有本地「優質」地產股+RElTS ,曾經同時持有014,016,778,435,但現今(其實去年某月便已經係)已冇這些股份了。不是賣走取回現金,而係做了StockSwitchings,即換了貨。我基本上係經常全倉持股(AvailableCashForInvestment<1%)。

當然,唔同人有唔同見解,我只係講出我的睇法。^^

你哋可以從中賺到錢係你哋本事,讚! 👍👍👍^^

我覺得凡事兩面睇.如果唔係你講曬咁多嘅缺點點會有呢個價.雖不是最優秀地產股.但係呢個價已經有值博率.又高息可守

回覆刪除新世界替我賺過點錢 記憶中無蝕過 自然好敢多些

刪除