香港要訓練出一個醫生需時幾年及數以百萬元計,而且有錢也未必有人材,最佳方法就是輸入外勞,做得醫生質素都不會差到那裏,肯來應多多益善,但一班既得利益者,多方阻難,港府又欺善怕惡,當然要對付個貧窮的六十歲老人,總教得罪個六十歲的名醫安全。

講句公道話,公立醫院醫生護士已經相當難得,這樣工作量常人早就鼎吾順。

2019年1月31日星期四

止蝕或溝貨

昨天恆指收報27,642升111點,成交額947億元,仍有兩個半交易天就放年假,期指已結算了,相信要待假後才可再戰。但中、港有年假,老外大鱷則冇,提防他們乘機博亂。玩call/put輪者要注要,放假時間值係照計的。

南方航空(1055)發預告,上年純利減少約47%至56%;霸王集團(1338)更發盈警,業績會轉盈為虧;藥明康德(2359)則發盈喜,純利按上年同期升約70%至86%;數碼通(315)中期溢利及派息與上年同期相若,無甚警喜。

常聴到散戶問財演,他持有那隻股份跌了一半,應止蝕或溝貨,兩個行動是完全相反,一聽就知佢將投資當成賭博,但走得到這隻,下隻都跑不掉。而炒股輸身家者,十居其九都是與喪溝貨有關!

南方航空(1055)發預告,上年純利減少約47%至56%;霸王集團(1338)更發盈警,業績會轉盈為虧;藥明康德(2359)則發盈喜,純利按上年同期升約70%至86%;數碼通(315)中期溢利及派息與上年同期相若,無甚警喜。

常聴到散戶問財演,他持有那隻股份跌了一半,應止蝕或溝貨,兩個行動是完全相反,一聽就知佢將投資當成賭博,但走得到這隻,下隻都跑不掉。而炒股輸身家者,十居其九都是與喪溝貨有關!

2019年1月30日星期三

恆隆地產(101)

恆隆地產剛公佈2018年度全年業績,基本純利減少26%至40.93億元,差強人意,大行給予評價亦分岐甚大,由花旗沽售評級,目標價14元至海通國際,買入評級,目標價25.5元都有。

集團作風穩陣保守兼低調,歷年派息變動甚微,與其他藍籌地產股相比,並無明顯吸引之處。

現價16.82元 市盈率18.48倍* 股息率4.46% 市值756億元

*只計基本純利。

中人壽(2628)發盈警,此股真吾爭氣,頭三季賺近兩百億元,第四季就腳軟,可能是其手中4167億元的投資產品(其中有1730億元股票)撇賬有關,但奇在前時其股價由16元炒上20元,我還以為是春江鴨所為,怎知原來怪錯人。

集團作風穩陣保守兼低調,歷年派息變動甚微,與其他藍籌地產股相比,並無明顯吸引之處。

現價16.82元 市盈率18.48倍* 股息率4.46% 市值756億元

*只計基本純利。

而恆指午市收報27610升78點,成交額544億元。大市先跌後回升,吾通真係大戶託市平倉。

於0.85元沽清4萬股安寧(128),賬面賺3200元;實袋3039元。幫補一下利是錢。前時在網誌我才說磚頭股比家電股安全,今日即聽到國策話鼓勵家電下鄉,吾知國策真蝕底。中人壽(2628)發盈警,此股真吾爭氣,頭三季賺近兩百億元,第四季就腳軟,可能是其手中4167億元的投資產品(其中有1730億元股票)撇賬有關,但奇在前時其股價由16元炒上20元,我還以為是春江鴨所為,怎知原來怪錯人。

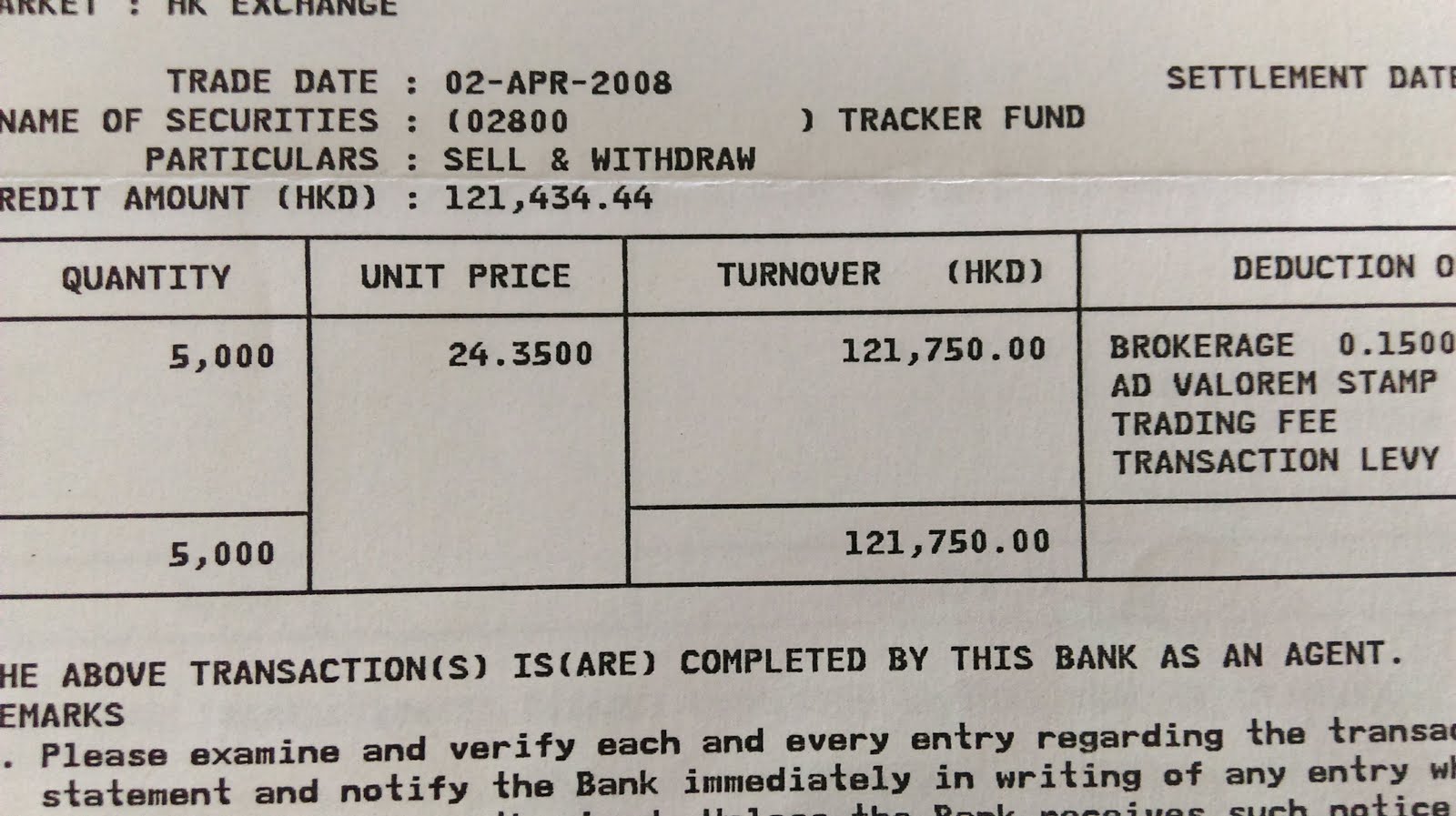

盈富基金仍值得長線投資嗎?

財演常喜向股民推介,投資盈富基金(2800)要長線,亦有很多網友選擇月供盈富作為將來退休之用,但我就真的不感肯定其成效。財演往往說恆指自1964年成立(指數100點)以來,已升了幾百倍,所以長缐盈富必勝無疑。而事實上恆指的驚人升幅,全集中於恆指成立的頭三十幾年,其後的成績如何?2007年10月盈富基金報32元,但12年後的昨天報27.7元,就算計埋股息,亦輸給通脹成條街。

當然你可說這樣不公道,因32元近乎摸頂價。但本人曾在恆指調整了九千點後,才於2008年3月以22.95元買入,若持有至今也只能賺取約20%利潤,就算計埋股息也保不到購買力。近來恆指新貴每每在入選前被炒到天價,大大損害盈富的前景。Buy & hold盈富基金,並不如相象中穩妥。而本人當年卻在持貨不到一個月後,就選擇賺取一千四百點波幅了事。

超長線只買不賣盈富基金是否行得通,本人實甚感疑惑!

當然你可說這樣不公道,因32元近乎摸頂價。但本人曾在恆指調整了九千點後,才於2008年3月以22.95元買入,若持有至今也只能賺取約20%利潤,就算計埋股息也保不到購買力。近來恆指新貴每每在入選前被炒到天價,大大損害盈富的前景。Buy & hold盈富基金,並不如相象中穩妥。而本人當年卻在持貨不到一個月後,就選擇賺取一千四百點波幅了事。

超長線只買不賣盈富基金是否行得通,本人實甚感疑惑!

好人難做

友人難得從挪威回港渡歲,老友聚舊,天南地北,無所不談,相當年我倆還是黃毛小子,現今已是花甲之年,他孫兒也有兩個了。

挪威富甲天下,先有北海油元,後有養魚業迅速崛起,加上重稅政策,國內實行超高福利主意,全無難度,民風純樸,治安良好,夜不閉戶,路不拾遺,相信挪威亦是全球唯一一個坐牢有高爾夫球打的國家。

但一切已隨著大量外來移民及過度收留難民,而有所改變,新來者勤奮感恩者確實不少,可惜低端者*卻也甚多,他們輕者濫用福利,重者作奸犯科,以至溫純的維京人也怨氣沖天,仇外情緒漸深,一向屬少數派的極右政治組職迅速檯頭。看來世界好快又會少了一幅樂土。

自問是個人道主義者,亦極力讚成幫助不幸的人,但這亦不等如我樂意接他們到我家居往。

*低端者的特質包括永遠只會記箸他人對他不好的地方,而就算你以前救過他條命,他也一樣會忘恩負義。

挪威富甲天下,先有北海油元,後有養魚業迅速崛起,加上重稅政策,國內實行超高福利主意,全無難度,民風純樸,治安良好,夜不閉戶,路不拾遺,相信挪威亦是全球唯一一個坐牢有高爾夫球打的國家。

但一切已隨著大量外來移民及過度收留難民,而有所改變,新來者勤奮感恩者確實不少,可惜低端者*卻也甚多,他們輕者濫用福利,重者作奸犯科,以至溫純的維京人也怨氣沖天,仇外情緒漸深,一向屬少數派的極右政治組職迅速檯頭。看來世界好快又會少了一幅樂土。

自問是個人道主義者,亦極力讚成幫助不幸的人,但這亦不等如我樂意接他們到我家居往。

*低端者的特質包括永遠只會記箸他人對他不好的地方,而就算你以前救過他條命,他也一樣會忘恩負義。

財經日誌

華為猛小姐被正式引導去美國(官司亦可能在加拿大有排打)。後果難料,美國三權分立,就算特朗普要放人,也未必過到法院那關。今天期指結算,好友可能力保指數穩定,務求能在高位結算,否則前時的努力便會功虧一簣。而看淡者被挾了成個月,都幾傷呀!

Apple業績快將公佈,對手機概念股的影響,不能掉以輕心,黃金ETF(2840)收市報970元,距52週新高僅40元,避險氣氛甚濃。但黃金冇息收,坐貨不舒服。

證券保障金額由15萬元增至50萬元,講講下又冇了下文,使我要將資金撥來撥去,麻煩得肯。有否網友知道為何在銀行提倉轉實名要到稅務局打個印,而在證券行的就不須要?

個人認為長假前,都係小做小錯,專心和家人過節啦!

Apple業績快將公佈,對手機概念股的影響,不能掉以輕心,黃金ETF(2840)收市報970元,距52週新高僅40元,避險氣氛甚濃。但黃金冇息收,坐貨不舒服。

證券保障金額由15萬元增至50萬元,講講下又冇了下文,使我要將資金撥來撥去,麻煩得肯。有否網友知道為何在銀行提倉轉實名要到稅務局打個印,而在證券行的就不須要?

個人認為長假前,都係小做小錯,專心和家人過節啦!

2019年1月29日星期二

外匯基金投資成績不合格

恆指收市報27531,跌45點,成交額919億元。大市先跌後回穩,大戶護盤心切,不讓恒指於低位結算。

去年外匯基金錄得139億元投資收入,整體回報率0.3%,原來我去年的投資成績優於金管局,高官厚祿的經濟專家都係不外如是。安寧(128)股價每矚到0.84元就下跌,衝極都吾破,反正得四萬股,就再坐一會。華為事件升溫,是談判策略或是真的幹起來,將決定後市榮辱,

換了部新的49''4K弧形電視機,4千元有找,15年前賣3萬多元,10年前我買那部要1萬多元,電器用品和物業的價值,是兩個超極端的發展,買地產股較電器家電股安全得多。

去年外匯基金錄得139億元投資收入,整體回報率0.3%,原來我去年的投資成績優於金管局,高官厚祿的經濟專家都係不外如是。安寧(128)股價每矚到0.84元就下跌,衝極都吾破,反正得四萬股,就再坐一會。華為事件升溫,是談判策略或是真的幹起來,將決定後市榮辱,

換了部新的49''4K弧形電視機,4千元有找,15年前賣3萬多元,10年前我買那部要1萬多元,電器用品和物業的價值,是兩個超極端的發展,買地產股較電器家電股安全得多。

置富房託(778)

置富房託公佈了一份不過不失的業績,派息有少許增長,每基金單位全年派0.5128元,比上年0.5058元微升少少,值得一提的是淨負債降了6.5%至20.9%,現時局勢難料,輕債些也是好事。

置富現價9.8元,股息率5.23%,市值187億元。其業務性質與領展房託(823)頗為相似,但估值較便宜及股息率更高,若純以收息角度來看,將置富作為領展的代替品也不壞。

欲知多些置富房託資料可參考網友[Forest capitals]http://forestcapitalholdings.blogspot.com及[機器人]https://robotryanyu.blogspot.com的文章。

置富現價9.8元,股息率5.23%,市值187億元。其業務性質與領展房託(823)頗為相似,但估值較便宜及股息率更高,若純以收息角度來看,將置富作為領展的代替品也不壞。

欲知多些置富房託資料可參考網友[Forest capitals]http://forestcapitalholdings.blogspot.com及[機器人]https://robotryanyu.blogspot.com的文章。

奪埋心水等過年

恆指快將結算、美聯儲議息、中美談判開始,看好看淡者都不敢太放肆,做成港股昨天先升後回的局面。而5G摡念股盈利都未有保障,就炒到不亦樂乎,又係音樂椅遊戲。

內子問我上年人民幣為何虧損這麼多,實情係多年利息/匯率盈虧,已入了當年的賬。上年的只計匯率虧損減上年所收到利息,才出現三萬多元虧損,若計埋8年多已收利息,當然是正數,但就輸了通脹,怎計都不算是成功的投資。而反正都要留些現金看門口,若港美息差持續拉闊,不排除換些美元作定期,取多些利息(中銀美元存款有2.88%pa);而且美元存款有異於人民幣,對港元沒有匯率波動風險。

股票方面都係小做小錯,奪埋心水等過年。新年本想外遊,但周邊地區吾係空氣污染,就係有流感,都係無為和人逼,留港渡歲算了!

內子問我上年人民幣為何虧損這麼多,實情係多年利息/匯率盈虧,已入了當年的賬。上年的只計匯率虧損減上年所收到利息,才出現三萬多元虧損,若計埋8年多已收利息,當然是正數,但就輸了通脹,怎計都不算是成功的投資。而反正都要留些現金看門口,若港美息差持續拉闊,不排除換些美元作定期,取多些利息(中銀美元存款有2.88%pa);而且美元存款有異於人民幣,對港元沒有匯率波動風險。

股票方面都係小做小錯,奪埋心水等過年。新年本想外遊,但周邊地區吾係空氣污染,就係有流感,都係無為和人逼,留港渡歲算了!

2019年1月28日星期一

同股不同利

合和(054)絕對不是老千股,大股東也是殷實商人,但為何提出私有化前,28元多的合和任你買,胡生卻願38.8元私有化,道理好簡單,同股不同利,無控制權資產質素更好,折讓更大也只能作參考之用,現價35.85元,私有化成功收38.8元,失敗則有可能跌至30元以下,值博率就見仁見智,而大股東岀價38.8元都覺有厚利可圖,足見同股真的並不同利。

據聞匯控發的永續債也有6%息,照計相當適合保守投資者,可惜如我般散戶無從入手,銀行也不會介紹給你,雷曼毒債就有你份。當然非大到不能倒企業的永續債,都吾好買,因這種債無贖回期,對普通散戶來說,二手市場亦並不活躍。

港股ADR預計恆指今日高開16點,報27,585,冇乜啟示性。

據聞匯控發的永續債也有6%息,照計相當適合保守投資者,可惜如我般散戶無從入手,銀行也不會介紹給你,雷曼毒債就有你份。當然非大到不能倒企業的永續債,都吾好買,因這種債無贖回期,對普通散戶來說,二手市場亦並不活躍。

港股ADR預計恆指今日高開16點,報27,585,冇乜啟示性。

2019年1月27日星期日

下月見真章

還有不夠一個月,大市去向應可見真章,Trump又一猛將被捕,佢老人家一身蟻,或對中方在貿易談判上有利,大小矛盾論,Trump可能不會在貿易談判上去得太盡。而大市近期反彈亦非全無理據,但結果是龍是鳳,相信冇人敢肯定,大行和財演的預告只是齋講無成本,真金白銀去投注可信度才高。

輕倉如我者可能失機會,但重倉者不妨以<10%資金買隻長身些的put輪做對沖,看對方向正股賺到錢,看錯了這些put輪可賺番些幫補下,同時可套現買平貨,股災時錢的購買力比平常時強好多,稍有經驗的投資者,亦應有此經歷。當然你可買單邊博大茶飯,但要量力而為,輸得起才好。

股市長過命,有本就有機會,無充份把握(起碼要自己覺得有)切勿衝動行事。

輕倉如我者可能失機會,但重倉者不妨以<10%資金買隻長身些的put輪做對沖,看對方向正股賺到錢,看錯了這些put輪可賺番些幫補下,同時可套現買平貨,股災時錢的購買力比平常時強好多,稍有經驗的投資者,亦應有此經歷。當然你可買單邊博大茶飯,但要量力而為,輸得起才好。

股市長過命,有本就有機會,無充份把握(起碼要自己覺得有)切勿衝動行事。

2019年1月26日星期六

2019年1月25日星期五

藍籌股業績期

恆生指數收報27,569升448點,成交額1,064億元,有成交支持,不似虛火。

Download份申請表給Billy嫂取4000元,塡寫簡單得肯,不明有這麼多人投訴,起碼易明過同電訊公司續約。

藍籌股業績期開始,剛公佈的金沙中國(1928)及中石化(386),兩者表現亦可算不錯。中人壽(2628)跌到爬地時無人吼,一轉勢就聽到大把股民打電話問財演買得末?而股息低的,我一向會扣分。

中國平安(2318)增持兩千萬股工行(1398),每股平均價5.81元,涉資約1.16億元。增持後,平安持有工行95.56億股或11.01%。

友人問我太興餐廳買得過嗎?招股書都未出,我怎知?不過多人識的新股應贏面大些,太興開股東大會時可能有叉燒飯吃!

Download份申請表給Billy嫂取4000元,塡寫簡單得肯,不明有這麼多人投訴,起碼易明過同電訊公司續約。

藍籌股業績期開始,剛公佈的金沙中國(1928)及中石化(386),兩者表現亦可算不錯。中人壽(2628)跌到爬地時無人吼,一轉勢就聽到大把股民打電話問財演買得末?而股息低的,我一向會扣分。

中國平安(2318)增持兩千萬股工行(1398),每股平均價5.81元,涉資約1.16億元。增持後,平安持有工行95.56億股或11.01%。

友人問我太興餐廳買得過嗎?招股書都未出,我怎知?不過多人識的新股應贏面大些,太興開股東大會時可能有叉燒飯吃!

Take profit for new year

個市彈我就減持,見嘉華(173)有D錢賺沽清2萬股,載通(062)每股執1.4元沽了8千股,留2千股做貨底。執番D錢過新年。但再減就近清倉,不過就算零持股又如何?股票又不是必需品,總之行樓梯底帶頭盔,發達冇份,但安全第一。

騰訊(700)獲批的2隻game得幾萬人下載,影響有限、但有利氣氛至為重要。騰訊好香港股市都不會差到那裏。內地債息趨降,有利內房發債,大市氣氛好,連藥煲似的吉利(175)都反彈。

最新持倉:載通、匯控、湯臣、大眾金融、安寧。

騰訊(700)獲批的2隻game得幾萬人下載,影響有限、但有利氣氛至為重要。騰訊好香港股市都不會差到那裏。內地債息趨降,有利內房發債,大市氣氛好,連藥煲似的吉利(175)都反彈。

最新持倉:載通、匯控、湯臣、大眾金融、安寧。

2019年1月24日星期四

股場無恩怨

恆生指數收報27,120,升112點,成交額801億元。

5G概念首選當然是華為,可惜未上市,其次的中興(763)、鐵塔(788)、中移動(941)、中電信(728)、聯通(762)。話得摡念即暫未有實際利潤,若我選會是中移動,5G成事怎可能無龍頭電訊份,若有差池,本身業務甚穩陣的中移動抗跌力甚強。

內地下發第四批遊戲版號,騰訊(700)獲批兩個,新Game受吾受歡迎難料,但可能有助氣氛,四百幾元的騰訊爭箸買,三百幾的冇人要,吾通騰訊未來業務冇增長,甚至倒退?

港房股大都資產折讓大兼債輕,捱到大風浪;內房股則宜找些負債不超高及發到債那些。

成日聽股民話想報仇;在那隻股輸了就想在那隻贏番;此法不理智,股場無恩怨,只有輸贏,有二千多隻股票給你選,何必去買[有仇]那隻?

5G概念首選當然是華為,可惜未上市,其次的中興(763)、鐵塔(788)、中移動(941)、中電信(728)、聯通(762)。話得摡念即暫未有實際利潤,若我選會是中移動,5G成事怎可能無龍頭電訊份,若有差池,本身業務甚穩陣的中移動抗跌力甚強。

內地下發第四批遊戲版號,騰訊(700)獲批兩個,新Game受吾受歡迎難料,但可能有助氣氛,四百幾元的騰訊爭箸買,三百幾的冇人要,吾通騰訊未來業務冇增長,甚至倒退?

港房股大都資產折讓大兼債輕,捱到大風浪;內房股則宜找些負債不超高及發到債那些。

成日聽股民話想報仇;在那隻股輸了就想在那隻贏番;此法不理智,股場無恩怨,只有輸贏,有二千多隻股票給你選,何必去買[有仇]那隻?

新地(016)

領展(823)、煤氣(003)升極都有,自問吾夠料,早時已覺兩股偏貴,怎知更愈來愈貴,升到你吾信,鐵塔(788)重利害,半百PE冇人理,創完新高又新高!持有股仔安寧(128)靜雞雞升了7.9%,報0.82元,成交一千七百萬元,好像有些獲氣,可惜只有四萬股。

新地以112.6億元獨資投得啟德跑道區上首幅臨海地皮。加上去年8月以251億元購入啟德地王,新地共投入363.6億元投得兩幅地皮,以新地財力難度不高,集團起樓質數高,不會糟蹋兩封靚地。這兩個地產項目最少也要500多億元發展,足見地產大孖沙依然看好後市。

新地持續重金投得靚地,無疑是為本港地產業打下強心計,須知它是行業的泰山北斗,往績只有誠哥、四叔可比。龍頭估值亦理應高一缐。而論管理層質素、資產規模、財政狀況,(從未聽過欺負小股東兼作風王道的管理層,市值規模高達3600多億元、淨負債率僅13%的資產負債表)。若看好地產後市,新地近乎無可挑剔,但近期已升幅不少,可能需要稍作整固,宜侯位才購入。

現價125.2元 市盈率7.26倍 股息3.71% 市值3627億元

新地以112.6億元獨資投得啟德跑道區上首幅臨海地皮。加上去年8月以251億元購入啟德地王,新地共投入363.6億元投得兩幅地皮,以新地財力難度不高,集團起樓質數高,不會糟蹋兩封靚地。這兩個地產項目最少也要500多億元發展,足見地產大孖沙依然看好後市。

新地持續重金投得靚地,無疑是為本港地產業打下強心計,須知它是行業的泰山北斗,往績只有誠哥、四叔可比。龍頭估值亦理應高一缐。而論管理層質素、資產規模、財政狀況,(從未聽過欺負小股東兼作風王道的管理層,市值規模高達3600多億元、淨負債率僅13%的資產負債表)。若看好地產後市,新地近乎無可挑剔,但近期已升幅不少,可能需要稍作整固,宜侯位才購入。

現價125.2元 市盈率7.26倍 股息3.71% 市值3627億元

2019年1月23日星期三

換馬不成

恆指收報27008,微升2點,成交額778億元,27000點幸保不失。

英國又傳來壞消息,歐盟正式討論英脫歐事項,局勢更複雜,再次公投更渺茫,君子不立危牆,於61.75元沽清2000股長江基建(1038),賬面獲利900元,淨賺僅456元,手績費與純利差不多,但套回12萬餘元彈藥才是重點。

倉位更加營養不良,怕變厭食症,貪心又怕輸的我決定落盤@5.95元試入兩萬股越秀交通(1052),此股我前時也買/賣過,有點了解。公司派息及業績都頗為穩定,此類避險股價跌可收息,風險是人民幣波動或是國策有變改,如要交10%股息稅,不准加價之類。

若我買的是騰訊(700),我不會介意股息要又要抽10%稅,但內地房託/公路股則會好看重,因前者買入為公司盈利及股價增長,後者則為穩定收息。

可惜直至收市都未能成盤,但仍應鳴謝網友[機器人][Forest Capital]對越秀交通的分析。

英國又傳來壞消息,歐盟正式討論英脫歐事項,局勢更複雜,再次公投更渺茫,君子不立危牆,於61.75元沽清2000股長江基建(1038),賬面獲利900元,淨賺僅456元,手績費與純利差不多,但套回12萬餘元彈藥才是重點。

倉位更加營養不良,怕變厭食症,貪心又怕輸的我決定落盤@5.95元試入兩萬股越秀交通(1052),此股我前時也買/賣過,有點了解。公司派息及業績都頗為穩定,此類避險股價跌可收息,風險是人民幣波動或是國策有變改,如要交10%股息稅,不准加價之類。

若我買的是騰訊(700),我不會介意股息要又要抽10%稅,但內地房託/公路股則會好看重,因前者買入為公司盈利及股價增長,後者則為穩定收息。

可惜直至收市都未能成盤,但仍應鳴謝網友[機器人][Forest Capital]對越秀交通的分析。

雜談

網友推介看[大師哥],看看下見廣告話mytv super有xx萬多用戶,但不知有多少戶如我般是免費用戶,簽約家居上網時送的,想當年TVB壟斷整過傳播業,藍籌實力股,Buy & Hold真係過時了!

澳門賭場禁煙及打擊地下錢莊,是正確行動。但對博彩業收入必有影響,加上經濟放緩,成本和競爭增加,這個板塊的投資者小心為上。內地降了五次準,資金若貸吾出可能用於基建,這對有關板塊頗有憧憬。

英國可能動議新法例,將伴侶經濟操控列為家暴,香港有此法例就好了,免得內子輸了股票;甚至賺少了都要我賠!白宮經濟顧問否認取消本周中美貿易籌備會議,我擔心的不是美方取消,而係中方不去。

佳源國際事件(2768)的確是一宗不錯的投資教材,就算我們不參與其中也應了解多些,作為在投資人生上一課不錯的課程,以下網址是周顯先生對此事的評論,而沈大師在youtube也有講述殺倉過程,值得一看;有財演前時自誇在佳源曝跌當日撈底成功,給我的感覺有如自誇買大細中了,而且這種投機行為,套了現落袋才能定輸贏。

https://hk.finance.appledaily.com/finance/daily/article/20190123/20597363

澳門賭場禁煙及打擊地下錢莊,是正確行動。但對博彩業收入必有影響,加上經濟放緩,成本和競爭增加,這個板塊的投資者小心為上。內地降了五次準,資金若貸吾出可能用於基建,這對有關板塊頗有憧憬。

英國可能動議新法例,將伴侶經濟操控列為家暴,香港有此法例就好了,免得內子輸了股票;甚至賺少了都要我賠!白宮經濟顧問否認取消本周中美貿易籌備會議,我擔心的不是美方取消,而係中方不去。

佳源國際事件(2768)的確是一宗不錯的投資教材,就算我們不參與其中也應了解多些,作為在投資人生上一課不錯的課程,以下網址是周顯先生對此事的評論,而沈大師在youtube也有講述殺倉過程,值得一看;有財演前時自誇在佳源曝跌當日撈底成功,給我的感覺有如自誇買大細中了,而且這種投機行為,套了現落袋才能定輸贏。

https://hk.finance.appledaily.com/finance/daily/article/20190123/20597363

2019年1月22日星期二

市況不明

今日收市報27005跌191點,恆指險守二萬七千點關口,全日成交額841億元。

市況不明卻回升了兩千多點,可能真係需要小休,大市其實仍有不少實力股值得購買,但我選擇輕兵打游擊。現佢離上次股災足足十二年,從來港股未試過可以給你安安樂樂超過十二年。我若估錯會失一些機會,但對我生活質素冇大影響,若估中我會多好多彈藥買平貨,權衡輕重,我選擇等待,但每人背景不同,我的做法未必適合其他人。

華為孟小姐事件,愈鬧愈烈,雙方都下吾到臺,相信難以和氣收場,美方就算因本土麻煩多多,而暫緩貿易戰都只是緩兵之計。為何成立五眼聯盟?為何要封殺華為?顯然不是單為貿易不平衡這麼簡單,錢解決到的問題不是問題,麻煩是老美並不祇是要錢!

市況不明卻回升了兩千多點,可能真係需要小休,大市其實仍有不少實力股值得購買,但我選擇輕兵打游擊。現佢離上次股災足足十二年,從來港股未試過可以給你安安樂樂超過十二年。我若估錯會失一些機會,但對我生活質素冇大影響,若估中我會多好多彈藥買平貨,權衡輕重,我選擇等待,但每人背景不同,我的做法未必適合其他人。

華為孟小姐事件,愈鬧愈烈,雙方都下吾到臺,相信難以和氣收場,美方就算因本土麻煩多多,而暫緩貿易戰都只是緩兵之計。為何成立五眼聯盟?為何要封殺華為?顯然不是單為貿易不平衡這麼簡單,錢解決到的問題不是問題,麻煩是老美並不祇是要錢!

新世界發展(017)

愈看愈覺新創建(659)吾錯,可惜近價與52週新高相距不遠,綜合條件不及母公司新世界發展吸引。

新世界是我的老戰友,兩年多前還是我的第一重倉股,歷來為我賺過的糧草比新地、恆地都多,Victoria Dockside令租金收益大升,淨負債比率為29.3%,大降5.5%,豐厚農地、非地產項目收入多元化,第三代順利接棒.......。

針無兩頭利,比起長實(1113)、新地(016)、恆地(012),新世界給投資者信心較低,但個人認為其股價折讓已有足夠的補嘗。集團另一賣點來自鄭志剛,香港富三代中個人覺得他最為突出,綜合來看,個人認為此股值得侯位購入。

現價11.62元 市盈率4.96倍 股息率4.13% 市值1185億元

新世界是我的老戰友,兩年多前還是我的第一重倉股,歷來為我賺過的糧草比新地、恆地都多,Victoria Dockside令租金收益大升,淨負債比率為29.3%,大降5.5%,豐厚農地、非地產項目收入多元化,第三代順利接棒.......。

針無兩頭利,比起長實(1113)、新地(016)、恆地(012),新世界給投資者信心較低,但個人認為其股價折讓已有足夠的補嘗。集團另一賣點來自鄭志剛,香港富三代中個人覺得他最為突出,綜合來看,個人認為此股值得侯位購入。

現價11.62元 市盈率4.96倍 股息率4.13% 市值1185億元

金沙中國(1928)

2018年澳門賭場收入近三千億元,按年升14%。但隨箸經濟放緩,估計今年收入會受影響,而作為龍頭的金沙中國亦難以獨善其身,何況它還有續牌的隱憂,誰敢保證美資賭場能100%續牌成功?加上澳博(880)投資了三百多億元的新賭場快將開業,僧多粥少,競爭將會更為激烈。

金沙一向給我市盈率偏貴的感覺,但高股息率取回不少分數,個人認為若看好博彩業前景,銀娛(027)更為值博,起碼沒有續牌的隱憂。

金沙現價36.6元、市盈率23.5倍、股息率5.43%、市值2957億元,但我亦無法說服自己,單經營幾個賭場,市值竟可比長實(1113)貴六百多億元!

金沙一向給我市盈率偏貴的感覺,但高股息率取回不少分數,個人認為若看好博彩業前景,銀娛(027)更為值博,起碼沒有續牌的隱憂。

金沙現價36.6元、市盈率23.5倍、股息率5.43%、市值2957億元,但我亦無法說服自己,單經營幾個賭場,市值竟可比長實(1113)貴六百多億元!

2019年1月21日星期一

對得起自己

看了網友的文章真有些感矚,有些同輩常埋怨新一代無上進心,不夠他們捱得。我老豆也話過比我捱得,無水無電都生活到,不像我般夏天風扇壞了都[瓜瓜嘈]。社會是應該進步的,一代比一代生活質素高,否則這個社會一定是有病,香港正是如此。

相信每個人來到這過世界都是想享受人生,[難得少年窮]只是酸葡萄的話,做誰的兒子我們無權選擇,但出來後條路怎行自己就有得揀,月光族好、延後享樂好,難說對錯,只覺條命係自己的,自己話事,人生如賭博,下注啦!

及時行樂的好處是天壽難料,噗了先好像無蝕底,壞處是若你長命百歲,後半段有排你受!而我若仍年輕就會應用則用,不會刻簿自己,智能電話一定會有,但一定不會是i phone;外遊一定會去,但一定吾會係歐美;車就一定吾上,因會扼殺其他機會;婚可能會結,但老豆一定吾會太早做;工一定去做,但虛名一定吾要,寧做月入三萬的三行佬,不做萬五的副總裁;機會一定會來,算準一定去博。

結果勝負難料,但總叫盡了力,對得起自己,必然好過不給自己半點機會,未戰先降!

廢講完,多謝收看,冇看的不謝了,因說了你也不知。。

相信每個人來到這過世界都是想享受人生,[難得少年窮]只是酸葡萄的話,做誰的兒子我們無權選擇,但出來後條路怎行自己就有得揀,月光族好、延後享樂好,難說對錯,只覺條命係自己的,自己話事,人生如賭博,下注啦!

及時行樂的好處是天壽難料,噗了先好像無蝕底,壞處是若你長命百歲,後半段有排你受!而我若仍年輕就會應用則用,不會刻簿自己,智能電話一定會有,但一定不會是i phone;外遊一定會去,但一定吾會係歐美;車就一定吾上,因會扼殺其他機會;婚可能會結,但老豆一定吾會太早做;工一定去做,但虛名一定吾要,寧做月入三萬的三行佬,不做萬五的副總裁;機會一定會來,算準一定去博。

結果勝負難料,但總叫盡了力,對得起自己,必然好過不給自己半點機會,未戰先降!

廢講完,多謝收看,冇看的不謝了,因說了你也不知。。

2019年1月20日星期日

少人識才有用 多人識有反作用

友人請教我一大堆股市走勢專業名詞,但自問一知半解,不敢教人,只好叫他自己上網查。科技進步,資訊發達,使股民財智增加,弊處是多人識就會無效,反而常被尊業大戶設走勢陷阱,裝那些識些少扮代表的散戶,我當然是曾被裝過的其中一員。

股市專業名詞最大用處,是用來拋窒那些打電話問number的股民,個個財演答聽眾問題時都琅琅上口,專業名詞一大堆,但又不見個個財演都上岸。

少人識才有用;多人識有反作用。70年代港人才普遍學炒股票,而誠哥則識印股票賣給你去炒!

2018年底港股總市值29.9萬億元,上市公司2315家,較2017年底多了197家。但總市值卻少4.08萬億元,多個整個政府儲備數倍!

股市專業名詞最大用處,是用來拋窒那些打電話問number的股民,個個財演答聽眾問題時都琅琅上口,專業名詞一大堆,但又不見個個財演都上岸。

少人識才有用;多人識有反作用。70年代港人才普遍學炒股票,而誠哥則識印股票賣給你去炒!

2018年底港股總市值29.9萬億元,上市公司2315家,較2017年底多了197家。但總市值卻少4.08萬億元,多個整個政府儲備數倍!

2019年1月19日星期六

太興上市

太興餐廳快將上市,我不排除會重注申請,因香港有名氣的連銷餐廳,上市初期必受歡迎,從80年代大家樂(341)開始,其後的大快活(052)及翠華(1314)皆如此。

管它財政、前景、市盈率,派息如何!又不是真的想和它們一生一世。但有點極為重要,若重注申請,就要肯定申請超額倍數一定要高,(你最Last才入票必知一、二),否則你大注申請,可能會批率高甚至全批,那就有風險了。

但吾怕一萬最怕萬一,孖展申請IPO可免則免,當年領匯(823)上市想著實食無黐牙,借大了去申請,怎知有個婆婆出來施法覆核,領匯上市被擱置,我狽了很多個M孖展,利息要照付,嚇到幾日睡不著,好彩利息其實不多。

管它財政、前景、市盈率,派息如何!又不是真的想和它們一生一世。但有點極為重要,若重注申請,就要肯定申請超額倍數一定要高,(你最Last才入票必知一、二),否則你大注申請,可能會批率高甚至全批,那就有風險了。

但吾怕一萬最怕萬一,孖展申請IPO可免則免,當年領匯(823)上市想著實食無黐牙,借大了去申請,怎知有個婆婆出來施法覆核,領匯上市被擱置,我狽了很多個M孖展,利息要照付,嚇到幾日睡不著,好彩利息其實不多。

2019年1月18日星期五

2019年1月17日星期四

超人傑作

誠哥做生意叻係人都知,但得意傑作非投資和黃、港燈莫屬。

買地起樓,有幾位大地產商成績並不遜於長江、當年投資Husky oil名大於利,利潤少過老本行;Orange電訊雖曾賺千億,但行運成份居多,先有條德國水魚收購,然後再來多條英國水魚再收購,否則安安份份做2G,怎能賺到大錢?

成功收購和黃,使誠哥成為香港首富,匯豐個個不賣,遍賣給誠哥,主因並非全靠實力,而係誠哥的長袖善舞,早在九倉一役中知所進退,而使匯豐欠他人情。

另一單超出色的投資來自港燈,誠哥看準當時港燈大股東-置地公司債台高築,等錢保命,誠哥悉時出價25億元向其買下港燈少於35%權益;不出數月即高沽10%,其後低價補回,先大賺一筆;接著又慢慢開發港燈土儲,賺過盆滿缽滿;然後又將港燈作財技,搬岀搬入;港燈這項投資為誠哥賺過多少個25億,我想連超人自己也記不清!

買地起樓,有幾位大地產商成績並不遜於長江、當年投資Husky oil名大於利,利潤少過老本行;Orange電訊雖曾賺千億,但行運成份居多,先有條德國水魚收購,然後再來多條英國水魚再收購,否則安安份份做2G,怎能賺到大錢?

成功收購和黃,使誠哥成為香港首富,匯豐個個不賣,遍賣給誠哥,主因並非全靠實力,而係誠哥的長袖善舞,早在九倉一役中知所進退,而使匯豐欠他人情。

另一單超出色的投資來自港燈,誠哥看準當時港燈大股東-置地公司債台高築,等錢保命,誠哥悉時出價25億元向其買下港燈少於35%權益;不出數月即高沽10%,其後低價補回,先大賺一筆;接著又慢慢開發港燈土儲,賺過盆滿缽滿;然後又將港燈作財技,搬岀搬入;港燈這項投資為誠哥賺過多少個25億,我想連超人自己也記不清!

2019年1月16日星期三

大放水

英國脫歐事件都難吾到個市,一來可能事件拖得太久,早已消化了不少,二來仍未有最終結果,股市變風,幾天都厭長!

據[路透]引述市場人士表示,人民銀行今天破天荒大放水5700億人民幣(下同),公開市場將進行2200億元人民幣28天期、3500億元7天期逆回購操作。今日有100億元逆回購到期,即單日淨投放5600億元。可能投資者認為有大水到,何懼老英脫歐。

中國平安(2318)公佈集團旗下-平安信託。2018年度未經審計財務報告,實現營業收入49.78億元人民幣(下同),經營收入38.57億,持續保持穩健發展,成績不俗。但集團本身的險費增加率,投資收入,新增業務價值......才是財團前景關健,報告則暫未透露(通常在三月中才公佈)。

後輩盡借稅貸買匯控(005)問我意見,這麼低息吾借就笨,但是否應用來買匯控就見仁見智。

上年強積金(MPF)虧損了每名客仔平均21191元,想著靠佢退休同靠子女供養一樣,最好不存希望,當年政府條死橋是待草根市民老後用清MPF才取綜緩,對於少數不為自己打算的人,MPF根本無用,夠年齡取後兩下就花光,始終都係去取綜緩。而識為自己打算者,根本無須政府擔心,自會創富。MPF最大貢獻是養肥班基金佬而矣!

據[路透]引述市場人士表示,人民銀行今天破天荒大放水5700億人民幣(下同),公開市場將進行2200億元人民幣28天期、3500億元7天期逆回購操作。今日有100億元逆回購到期,即單日淨投放5600億元。可能投資者認為有大水到,何懼老英脫歐。

中國平安(2318)公佈集團旗下-平安信託。2018年度未經審計財務報告,實現營業收入49.78億元人民幣(下同),經營收入38.57億,持續保持穩健發展,成績不俗。但集團本身的險費增加率,投資收入,新增業務價值......才是財團前景關健,報告則暫未透露(通常在三月中才公佈)。

後輩盡借稅貸買匯控(005)問我意見,這麼低息吾借就笨,但是否應用來買匯控就見仁見智。

上年強積金(MPF)虧損了每名客仔平均21191元,想著靠佢退休同靠子女供養一樣,最好不存希望,當年政府條死橋是待草根市民老後用清MPF才取綜緩,對於少數不為自己打算的人,MPF根本無用,夠年齡取後兩下就花光,始終都係去取綜緩。而識為自己打算者,根本無須政府擔心,自會創富。MPF最大貢獻是養肥班基金佬而矣!

2019年1月15日星期二

2019年1月14日星期一

恆地估值

恆基地產(012)持有41.5%煤氣市值1062億元;半年租金收入44.54億元,保守年收3%毛租金估值,這批投資物業至少值3000億元。

集團為本港第2大土地儲備及最大農地儲備商,單於去年二月購入啟德發展區兩幅毗連貴重住宅用地之權益以值160億元,這還不計內地數以百萬平方呎計的土儲。

集團還持有美麗華(071)48.1%市值53億元;香港小輪(050)33.4%市值9.7億元;陽光房託(435)16.06%市值13.7億元;恆基發展(097)69.2%市值13.5億元。並持有大量酒店、物業管理、建築業務等權益。

集團淨借貸為703.73億元,而僅名下 IFC Group的45%權益,價值也不只此數。現價的恆基地產實十分超值。

恆地現價42.4元 市盈率6.12倍 股息率3.66% 市值1866億元

集團為本港第2大土地儲備及最大農地儲備商,單於去年二月購入啟德發展區兩幅毗連貴重住宅用地之權益以值160億元,這還不計內地數以百萬平方呎計的土儲。

集團還持有美麗華(071)48.1%市值53億元;香港小輪(050)33.4%市值9.7億元;陽光房託(435)16.06%市值13.7億元;恆基發展(097)69.2%市值13.5億元。並持有大量酒店、物業管理、建築業務等權益。

集團淨借貸為703.73億元,而僅名下 IFC Group的45%權益,價值也不只此數。現價的恆基地產實十分超值。

恆地現價42.4元 市盈率6.12倍 股息率3.66% 市值1866億元

零食神話

恆指收報26,298跌368點,成交額736億。

內地經濟數據欠佳,成為大市下跌主因,但大行出報告威力仍在,一唱好聯想(992)就逆市上升,5G概念真假難定,但有人信就掂。我是個保守的投資者,向來對工業股決乏信心,所以很難賺到聯想錢。而且大行報告若必準,相信股市都無乜輸家。

但比起優品360(2360)的升幅,聯想只是小毛見大毛,優品360股價今日大升42.7%,賣零食糧果,真的這麼好前景?股市就是這樣,升跌都由人為作主導。

大型美國金融股業績將至,將對匯控(005)前景有些啟示性。

題外話:友人做三行判頭,常因勞工問題煩得肯,他去深圳做,工人聽話得肯,工資更.....。若香港放人入,本地人怎競爭呀!

內地經濟數據欠佳,成為大市下跌主因,但大行出報告威力仍在,一唱好聯想(992)就逆市上升,5G概念真假難定,但有人信就掂。我是個保守的投資者,向來對工業股決乏信心,所以很難賺到聯想錢。而且大行報告若必準,相信股市都無乜輸家。

但比起優品360(2360)的升幅,聯想只是小毛見大毛,優品360股價今日大升42.7%,賣零食糧果,真的這麼好前景?股市就是這樣,升跌都由人為作主導。

大型美國金融股業績將至,將對匯控(005)前景有些啟示性。

題外話:友人做三行判頭,常因勞工問題煩得肯,他去深圳做,工人聽話得肯,工資更.....。若香港放人入,本地人怎競爭呀!

2019年1月13日星期日

中信銀行業績具啟示性

中信銀行(998)率先公佈2018年度業績,營業收入1,648.54億人民幣(下同),按年增加5.2%,錄得純利445.13億元,增長4.6%,每股收益88分。

中信銀行論規模,質素都非內地一級銀行,但業績就對同業有一定的啟示性,看來大多數內銀往績都係四平八穩,無甚驚喜。

聯儲放鴿,加息期可能放緩,對一眾房託基金無疑是好消息,值得留意,買些當下收租佬也不壞。

港股ADR指數26643跌25點;道瓊指數23996跌6點;都冇乜啟示性。

中信銀行論規模,質素都非內地一級銀行,但業績就對同業有一定的啟示性,看來大多數內銀往績都係四平八穩,無甚驚喜。

聯儲放鴿,加息期可能放緩,對一眾房託基金無疑是好消息,值得留意,買些當下收租佬也不壞。

港股ADR指數26643跌25點;道瓊指數23996跌6點;都冇乜啟示性。

悶股發財

上年升幅三甲藍籌股為潤地(1109)、申洲(2313)及煤氣(003)。前兩者我識的持股者不多,但煤氣卻是我一位友人的鎮倉之寶,他多年前向我推介的第1年買10手,第2年買9手.........的累積煤氣法(我以前的文章也多次提及)。但我卻不以為焉,只推介網友[雲地]的文章給他看,自己卻走寶了!

但心知不少網友也持有或月供煤氣,真待他們高興,但我頑固認為高於30倍市盈率的煤氣偏貴,寧買其母公司恆地(012)作為代替品。

*聽到今期[投資新世代]石SIR.在遠展的經歷,決定暫緩候位購入計劃。

煤氣現價16.66元 市盈率31.1倍 股息率1.91% 市值2563億元

恆地現價42.2元 市盈率6.12倍 股息率3.66% 市值1866億元

但心知不少網友也持有或月供煤氣,真待他們高興,但我頑固認為高於30倍市盈率的煤氣偏貴,寧買其母公司恆地(012)作為代替品。

*聽到今期[投資新世代]石SIR.在遠展的經歷,決定暫緩候位購入計劃。

煤氣現價16.66元 市盈率31.1倍 股息率1.91% 市值2563億元

恆地現價42.2元 市盈率6.12倍 股息率3.66% 市值1866億元

2019年1月12日星期六

2019年1月11日星期五

財經日誌

中國降準、美國可能遲緩加息,即話經濟出了問題,如生了病要吃藥,奈何投資者就當好消息來看。大市雖連升數日,但勿過份樂觀,因太多問題仍有待解決。恆指從高位調整了八千多點,層層蟹貨,要消化也並不容易。

碧桂園服務(6098),以每股11.61元,配售1.69億股,所得淨額19.39億元。以至股價大跌12.5%報11.28元,配股價都守不到,上市近半年手上有26億現金,何必如此心急配股?市面資訊氾濫,看好看淡看牛皮都有,只能作參考,信自己最實際。

朝流興炒5G概念,真考起我這個科技盲,心想賣設備者比經營者應更快得益。誠哥露面話世界經濟複雜,其實佢老人家吾講我都知啦!近期手風麻痲,人仔沽了又升,215又沽早了.....。不過知足常樂,無為貪得無厭!

碧桂園服務(6098),以每股11.61元,配售1.69億股,所得淨額19.39億元。以至股價大跌12.5%報11.28元,配股價都守不到,上市近半年手上有26億現金,何必如此心急配股?市面資訊氾濫,看好看淡看牛皮都有,只能作參考,信自己最實際。

朝流興炒5G概念,真考起我這個科技盲,心想賣設備者比經營者應更快得益。誠哥露面話世界經濟複雜,其實佢老人家吾講我都知啦!近期手風麻痲,人仔沽了又升,215又沽早了.....。不過知足常樂,無為貪得無厭!

2019年1月10日星期四

見好唱好

恆指收市報26521升59點,成交957億元,都算硬淨。

大行見內地鼓勵購車,即出報告唱好華晨中國(1114),公司早前以326億元出售華晨寶馬25%,這與現在整間公司市值相差不遠,而沽剩淨的25%華晨寶馬,另加上其他資產,使華晨中國看似十分超值。但風險是要約二、三年交易才能完成,到時亦無人能保證,必定有特別高股息派。

內地放水,債息率跌,A股又低迷,直接影響到內險的投資收益,亦相應對內險股板塊的業績會有一定的影響。小米(1810)持續下跌,看來股價深受壓力,單員工批貨都有排捱。

看過部韓國片National Bankruptcy Day內容講及1998年金融危機時的韓國,頗為精彩。

大行見內地鼓勵購車,即出報告唱好華晨中國(1114),公司早前以326億元出售華晨寶馬25%,這與現在整間公司市值相差不遠,而沽剩淨的25%華晨寶馬,另加上其他資產,使華晨中國看似十分超值。但風險是要約二、三年交易才能完成,到時亦無人能保證,必定有特別高股息派。

內地放水,債息率跌,A股又低迷,直接影響到內險的投資收益,亦相應對內險股板塊的業績會有一定的影響。小米(1810)持續下跌,看來股價深受壓力,單員工批貨都有排捱。

看過部韓國片National Bankruptcy Day內容講及1998年金融危機時的韓國,頗為精彩。

2019年1月9日星期三

2019年1月8日星期二

回網友[機器人][Royden]的信

1999年我看中九巴發展曼克頓山潛力,一注獨贏62,成了我財自第一大功臣,知我耐些的網友都知詳倩,因我早前已在網誌提及。

其後我再有買/賣62,也有時注明我對62有偏愛,可能會影響判斷。

上年9月我戰略性清倉,二萬二千股就蝕了三萬多;其後補回部份再沽出,追回萬多元。我現在目標為慢慢補回二萬二千股。

坦白講,現今的62和1999年的62投資價值相差極大;荔枝角車廠1958年買入,成本五十萬元,舊約不用補地價,該地皮1999年估值五十五億元(當時62仍叫九巴,市值八十多億元),後來與新地(016)合作發展成曼克頓山就賺到更多。

現在62車廠已不多,最有潛質是屯門車廠,但新約要補地價;巧明街商廈利潤率亦無法和當年曼克頓山相比。

但我依然覺得62抵買,公用股>5%股息+車廠重建潛力;62最叻扮窮,否則也不會將九巴重組為載通,好讓巴士加價順眼些,員工費偏高也可成為申請加價的有力理據,支出將又乘客負擔,巴士業務與別的行業不同,不會因加價而大幅減少客源,而無論港鐵怎惡也無可能吾留番條生路給巴士公司,因在經濟及政治上均須如此。

此股最大問題是悶兼成交少,股價波幅欠奉。

現價21.6元 市盈率6.94倍 股息率5.78% 市值93億元

利益申報:本人持有載通股票權益。

其後我再有買/賣62,也有時注明我對62有偏愛,可能會影響判斷。

上年9月我戰略性清倉,二萬二千股就蝕了三萬多;其後補回部份再沽出,追回萬多元。我現在目標為慢慢補回二萬二千股。

坦白講,現今的62和1999年的62投資價值相差極大;荔枝角車廠1958年買入,成本五十萬元,舊約不用補地價,該地皮1999年估值五十五億元(當時62仍叫九巴,市值八十多億元),後來與新地(016)合作發展成曼克頓山就賺到更多。

現在62車廠已不多,最有潛質是屯門車廠,但新約要補地價;巧明街商廈利潤率亦無法和當年曼克頓山相比。

但我依然覺得62抵買,公用股>5%股息+車廠重建潛力;62最叻扮窮,否則也不會將九巴重組為載通,好讓巴士加價順眼些,員工費偏高也可成為申請加價的有力理據,支出將又乘客負擔,巴士業務與別的行業不同,不會因加價而大幅減少客源,而無論港鐵怎惡也無可能吾留番條生路給巴士公司,因在經濟及政治上均須如此。

此股最大問題是悶兼成交少,股價波幅欠奉。

現價21.6元 市盈率6.94倍 股息率5.78% 市值93億元

利益申報:本人持有載通股票權益。

2019年1月7日星期一

股市直擊

午市報25798升172點,中國降準,美國放鴿,大市氣氛緩和,一切都要看中美談判結果,及投資者對其看法。我就無心戀戰,於3.05元沽出和電(215),賬面獲利2400元,今年我和內子(她沽出黃金ETF)首單交易都能獲利,賺到不多,取個意頭而矣。

收市報25835升209點,中國降準,理論上對大型內銀甚為有利,但它們股價表現卻一般,大市依然是鐘擺市,無乜方向感,貨輕手癢又增持載通(062),新華保險(1336)受保費欠增長及傳主席換人,逆市大跌>7%,但不明內情未敢撈貨。

看到網友止凡兄登出那段youtube片斷,我也同樣感到戚戚然,但只能同情,無法幫到她,也警惕自己,不懂勿重注。

(內容大約是說,老婦連看病錢都被中人壽股票套牢)。

收市報25835升209點,中國降準,理論上對大型內銀甚為有利,但它們股價表現卻一般,大市依然是鐘擺市,無乜方向感,貨輕手癢又增持載通(062),新華保險(1336)受保費欠增長及傳主席換人,逆市大跌>7%,但不明內情未敢撈貨。

看到網友止凡兄登出那段youtube片斷,我也同樣感到戚戚然,但只能同情,無法幫到她,也警惕自己,不懂勿重注。

(內容大約是說,老婦連看病錢都被中人壽股票套牢)。

2019年1月6日星期日

{kind=link}

Reit之王者

領展(823)自上市以來,買/賣過多少次已記不清,只記得每次都因畏高而沽出,但每次都能獲利,最後一次沽貨應是兩年多前,其後就再無沾手,只有在上年十月尾買個少許put輪,好彩持貨僅一天賺了幾千元就沽,否則.......。

領展可算是我最走漏眼的股票,持貨多次都keep吾住,它更是現今熊市中能創歷史高位的唯一藍籌股。

但我仍覺得佢好貴,尤其與地產股王新地(016)相比,新地以236.8億元租金收入,再次蟬聯收租王實座,單物業投資的現金流,已足夠維持派息及融資支出,使新地的財政近符立於不敗之地.....。

撫心自問,2間領展換1間新地,你可否願意?

領展現價80.95元 市盈率3.72倍* 股息率3.08% 市值1709億元

新地現價117.4元 市盈率6.81倍* 股息率3.96% 市值3401億元

*市盈率含物業重估成份。

領展可算是我最走漏眼的股票,持貨多次都keep吾住,它更是現今熊市中能創歷史高位的唯一藍籌股。

但我仍覺得佢好貴,尤其與地產股王新地(016)相比,新地以236.8億元租金收入,再次蟬聯收租王實座,單物業投資的現金流,已足夠維持派息及融資支出,使新地的財政近符立於不敗之地.....。

撫心自問,2間領展換1間新地,你可否願意?

領展現價80.95元 市盈率3.72倍* 股息率3.08% 市值1709億元

新地現價117.4元 市盈率6.81倍* 股息率3.96% 市值3401億元

*市盈率含物業重估成份。

2019年1月5日星期六

216元想買 為何166元不買?

當前時恆生銀行(011)升破200元大關時,常聽散戶問財演恆生是否可買入作長線?恆生是優質股不用質疑,只是入貨價高低問題。

港股都算有交代,冇被道指影響大升561點,但熊仔因多在價內,被宰的應不會太多,吾通靠殺黑期都夠肉食?大市去向甚難測度,只好見步行步。

恆生銀行現價167.80元 市盈率16.3倍 股息率4% 市值3208億元

港股都算有交代,冇被道指影響大升561點,但熊仔因多在價內,被宰的應不會太多,吾通靠殺黑期都夠肉食?大市去向甚難測度,只好見步行步。

恆生銀行現價167.80元 市盈率16.3倍 股息率4% 市值3208億元

2019年1月4日星期五

Goodbye Buy&Hold

恆指中午升326點,但一向視為有買貴無買錯,香港經濟寒暑表的恆生銀行(011),卻創了近52週新低,報166元。買港股Buy & Hold策略好象已成過去式。

油價持續低位,有利載通(062),上半年其燃油開支4.83億元,比經營盈利3.65億元更高,公用股始終較穩定,適合我般保守投資者,現已開始重新慢慢累積。

利益申報:本人持有載通股票權益。

油價持續低位,有利載通(062),上半年其燃油開支4.83億元,比經營盈利3.65億元更高,公用股始終較穩定,適合我般保守投資者,現已開始重新慢慢累積。

利益申報:本人持有載通股票權益。

2019年1月3日星期四

2019年1月2日星期三

慢熊

一覺醒來已近傍晚,藥力仍未散清,年輕時不聽勸告,無凍不飲,年長才知要還,每逢天氣轉寒,易咳得肯,中西醫師均說氣管弱了,甚難根治。家母也抱恙,我幫不到半點忙,實有點內疚!

今年一開市就大跌超過七百多點,可見大戶上年年尾,託市做好年結也甚為落力。恒指成份股市盈率10.51倍,股息率4.22%,就算計埋水份,仍給人偏低的感覺。但恒指雖然已從高位調整了八、九千點,好像未有跌定的感覺,與歷次股災最大分別,是現今像我般散戶仍有購貨力,慢熊的特徵是溫水煮蛙,非要透盡散戶的購買力,才終極一跌。我就偏不上當,預備隊非到生死關頭,絕不應戰,投資是終身戰事,非爭朝夕,反正前時已博到,若無把握誓不胡來。Billy嫂告之乘近季高位沽了黃金ETF(2840),她辨事我放心!

2018年過了,希望和電(215)管理層能守諾然,派送特別息,我雖無貨,也望別的小股東富貴。

今年一開市就大跌超過七百多點,可見大戶上年年尾,託市做好年結也甚為落力。恒指成份股市盈率10.51倍,股息率4.22%,就算計埋水份,仍給人偏低的感覺。但恒指雖然已從高位調整了八、九千點,好像未有跌定的感覺,與歷次股災最大分別,是現今像我般散戶仍有購貨力,慢熊的特徵是溫水煮蛙,非要透盡散戶的購買力,才終極一跌。我就偏不上當,預備隊非到生死關頭,絕不應戰,投資是終身戰事,非爭朝夕,反正前時已博到,若無把握誓不胡來。Billy嫂告之乘近季高位沽了黃金ETF(2840),她辨事我放心!

2018年過了,希望和電(215)管理層能守諾然,派送特別息,我雖無貨,也望別的小股東富貴。

訂閱:

文章 (Atom)