恆生指數收報22713 跌54點 成交額 1534億元。

俄、烏戰爭 將會給世人知道誰是真的紙老虎 西方經濟制栽威力強 還是俄軍戰力勁。 從好的方面看 能摸清對方的真正實力 也可大大減輕因誤判 而弄至到不可收搭的地步。阿里巴巴最低見100.7元 真係好弱 尾市雖有少許反彈 但依然大弱勢難改 明天不落盤了。香港金管局公布,截至今年1月底外匯基金總資產達4.66萬億元,較去年12月底增加842億元 家底依然好厚 這也許會令投資者安心些吧!

集團剛發出盈喜,預計2021年度純利將較2020年大幅增長170%-180%,但需注意盈喜是因位於牛池灣清水灣道35號的發展中投資物業之補地價要約 而令投資物業產生重大淨公允價值收益。若撇除投資物業重估變動、物業發展權益之公允值變動及金融投資撥備,預計2021年度基礎純利較2020年顯著減少45%-55%,歸因香港之物業發展項目銷售確認入賬減少。

雖則如此 牛池灣項目顯然將會能為集團帶來不錯的收溢 不象遠東酒店(037)般 九華徑地盤申請建住宅大樓計劃只是處於溝想階段 十劃只得一撇而矣! 而九龍建業往績亦頗為善待小股東 派息慷慨 候位適量買入等牛池灣項目落成 有高息 坐貨也踏實好多。

九龍建業現價10.24元 市盈率15倍 股息率7.81% 巿值120億元。

自己一份薪金 找個起码願打工的伴侶 那就有兩份收入 切勿太早做樓奴 堅持應用則用 與名牌割蓆 所剩儲蓄 候準時機 存股代替存款 買入優質收息股 不要月供 看不通寧不買 買前第一先要想 股價跌了會怎樣? 初期可以只集中買兩、三隻股票 本金少時勿過份分散 分散投資只宜本金較厚時 目標是一年股息收入相等於半個月薪酬 第二年你會有相等十二個半月人工入息 以此推算廿四年後 你的收入是每年出二十四個月糧。 預你們廿四歲才踏入社會工作 理應不到五十就能財務自由 通貨彭脹怎計? 正常情況下 人工會加 股息亦會加派 假設你首年有一萬股息收 次年你除了有正常的儲蓄投資外 更會多了一萬元股息增加投資 再接著一年多兩萬元股息 如此類推 就算間中總會有波動 大方向理應不會錯到去邊 筆者親身試過 當然以前真的行 將來我就不敢包! 取老婆都不包生仔 何況筆者講的只係往史! 至於要生兒育女 條數又怎計? 這個我就幫你晤到 因我不識計! 又或許你生個周潤發/劉德華 生女就梁洛絲也說不定 那麼你們也無需要存股儲錢這麼麻煩 養大佢地就掂晒!

筆者剛飲了杯馬天妮 不排除會有點醉意 說大了也不出奇 勿認真呀 晚安 哈哈!

剛看到美聯金融集團建議特區政府 批准有需人士可提取強積金應急 祈望政府能從善如流 因除了超過66歲的長者 無人能肯定自己一定有65歲命 但短期內有無錢開飯、交租 甚至救命就好清楚。相較俄、烏坦克車就在街上開炮 香港疫情又算得甚麼? 若不這樣想 可能好快就要將些血汗$去進貢心理醫生。現在不是埋怨或咒骂的時候 要做的就是先做好自己本份。接到幾位歐、美親友確診的消息 除了擔心外 甚麼都做不到 慶幸的是他們全都打齊防疫針 亦未見身體有大礙 都係那句 天意難為 做好本份 自求多福! 公園好少人 帶著個合適的口罩緩步跑也0K 我午間緩跑吸陽光 半夜跑吸靈氣(屋苑位看更說的) 這已成為了筆者最佳娛樂!

在過去的一段不短時間 航運業和房產業各走極端 經營房産的就出了下少億萬富翁 相反七、八O年代的香港世界級船王 除了棄船登陸的包玉剛外 餘下的生意上並不好過 當年多間大型船運上市企業 東方海外、亞洲航業、隆豐投資、華光航運、會德豐船務....。現今就只剩下已易主的東方海外而矣!

想不到疫情最受惠的行業 不是電商而是航運業 试看太平洋航運(2343)的二零二一年度業績就知 錄得34年來最佳成績 溢利8.9億美元 股本回報率竟高達58% 管理層亦把握時機 適量地擴充船隊外 最重要是令淨負債比率大幅降至7% 航運並非一項易於經營的行業 十年不發巿 今次更應承這筆[災難財]用來調理整個航運業的底子。太平洋航運亦算善待小股東 不似苦就共 甘就無份 全年共派息0.74港元* 以現價3.87港元計 股息率19.12%。

*其中0.6港元股息仍未除淨 佔現時股價15.5%。

疫情真係殺到埋身 屋苑有兩幢樓都有住戶確診 實在避無可避 只好做足個人護理 打疫針 盡量少出街。我就半夜三更去平台花園運動 遇到個相熟管理員 笑問我為何深夜才出動 是否要吸取靈氣 為練九陽神功!😅 收到大眾金融8955元股息 對我般偽中產來說 幫補不少 這亦是我堅信派息才是硬道理之原因。淺看阿里份季績 個人覺得比預計好 但兩座大山 國策和軟庫批巨貨 的確壓到阿里股價舉步難行 昨天報價機顯示 散戶已急不及待 組成血肉長城 但成個棚加埋得幾十萬貨買盤 點靠力水呀! 花旗國的確值得牙擦 人家打仗死人塌樓 她的股市卻反彈都快過人 講到發災難財本領 山姆大叔認第二 普天之下有誰敢認第一 ?

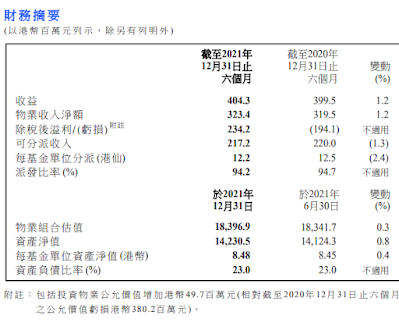

新世界發展(017)剛公佈21/22中期業績 基本溢利約39億元 如筆者般好息之徒 最關心當然是派息 中期息56仙 維持不變。

集團主業為物業投資及發展。香港投資物業為收溢支栓 半年就收了近15億元租金 疫情雖嚴峻 但總會有過去的一天 而隨著集團香港招牌地標 -維港文化匯商廈群落成 在這方面業務 依然是樂觀 況且單計上述那項資產 應已較整間新世界發展市值792億元為多。致於賣樓亦無須為其擔憂 在本港有977萬平方呎土儲可即時發展 還未計那1627萬呎農地 無可否認 香港樓價調整的機會甚高 但只要去計下香港5大地產商 現今賣樓的盈利率有多高 才去為它們擔心啦!

集團副業 主要是透過旗下佔逾六成權益的上市公司-新創建(659)來進行營運 涉及業務相當複雜 保險、道路、飛機租賃、建築....。詳情可直接參考其年報。新創建應是繼投資物業、銷售物業後 集團的第三大資產及盈利來源 直得關注。

至於酒店 內地百貨等收溢 對集團影響有限 在此不作詳談了。

但有點仍须特別關注 集團綜合淨債務達1242億元 為本港5大地產商之冠 幸相對持有523億元現金儲備 3006億元總權益(債務淨額/權益比率41.3%) 及有大股東鄭氏家族 富何敵國的財富作後偱 新世界發展 理應無甚麼財務問題是须要擔心吧!

和記電訊(215)公布截至去年12月底止全年業績,營業額53.85億元,按年升18.5%。純利400萬元,按年跌98.9%;每股盈利0.08仙。派末期息5.21仙,按年持平。期內,EBITDA為14.77億元,按年下跌12%。除漫遊收益下跌外,EBITDA下跌主要由於集團投資於5G技術及拓展網絡覆蓋,令相關的網絡成本增加所致。於去年12月31日,集團於香港及澳門的客戶總數約為320萬名,按年減少10萬名。現金及銀行結餘由2020 年初的54.16億元,減少至2021年12月底的39.75億元 主因包括派送了9.54億元特別中期息 即每股19.8仙給於股東。

相比佢細佬間電訊公司的業績 大佬真的被比下去 幸財政情况仍比細佬佳(指比香港電訊) 正常股息可維持及暗示2022年中期業績 或許有特別息派送。

若不是敵對雙方都有原子彈 第三次世界大戰早就發生了 若不是大家都知道第四次世界大戰是用石頭打 不是個笑話。 以人類嗜血的天性 第三次世界大戰不打才怪。

印、巴兩國磨擦不斷 但雙方都懂得克制 見好就收 何解? 你懂的! 記得N年前 看過有段傳聞 1973年埃、敍聯軍突襲以色列 打到以軍十分狠貝 彈藥只能用多不夠72小時 當年以國總理梅爾夫人 親自打電話去白宮乞求緩助。 尼克松總統的答覆是將會通過外交及政治手段 去幫助以國解決危機。 梅爾夫人話若得不到美國的即時軍緩 她別無選擇 只可批淮以軍動用核子武器。 尼克松總統聽後怒骂: 梅爾夫人 妳是想將以色列的國運作賭注? 這位以國女總理淡淡回答: 人民快命到無 她也無得揀! 尼克松接著下令 能可飛的傢伙 都運彈藥飛去以色列 傳聞有多真 實在天曉得 但聽落好象有點道理。又試想在前蘇聯解體時 烏國留番幾個核彈傍身 今天的危機又怎會發生?

只有既天真 又儍者 才不明白 實力才是硬道理!

東亞銀行(023)公布截至2021年12月底止全年業績,經營收入總額下跌5.9%,至162.83億元。純利52.7億元,按年上升45.8%,主要是內地業務的減值損失大幅減少及出售東亞人壽錄得特殊收益9.02億元所致。全年股息每股0.7元,較2020年的每股0.4元大幅增加 單看股息派送 東亞已勝於同業恆生銀行甚多 終於叻番次!

淨息差由1.48%收窄至1.37%,的確一般 若從好的方面看 加息期將至 其息差大有擴闊空間 但東亞最大問題始終是其管理層的專業水平 最大賣點真的有點諷剌-賣盤。不夠四百億元市值 卻可控制九千億元的總資產 的確吸引。

現價13.4元 市盈率8.81倍 股息率5.19% 巿值393億元。

新鴻基地產(016)公布截至去年12月底止中期業績,營業額401.53億元,按年跌12.8%。股東應佔基礎溢利為148.18億元,按年跌15.2%。其實盈利變動意義並不大 主要是視乎銷售物業入賬期的安排而矣!

集團主業為收租及賣樓 總租金收入按年上升2%至126.28億元(即每日收6919萬元租 真誇張),淨租金收入97.28億元 賣樓收入184.62億元 獲利76.58億元。

租金收入預計仍會受壓 但新加入的收租項目應能舒緩整體租金收入下跌趨勢 而最令股東擔心的應是香港樓價下跌 按最新中原物業指數顯示 樓價按月跌了1.18% 而照目前形勢當然仍大有續跌的空間 但去年新地賣樓利潤率為41.3%。近十多年來 亦從無聽聞有本港地產商 在正常的情況下賣樓會虧本。

致於管理層的專業水平 財務的合理性 預測樓價的準確度 新地又何時會要其股東擔憂過? 筆者認為恆生銀行是香港經濟的寒暑表 而新地則是房地產業的ETF。集團最大的風險 可能是特區政府對地產業政策的取態 或許有變 但這個太複雜 頗難推測 一句講晒 怕就不去買地産股 便不用驚!

利益申報: 本人持有新鴻基地產股份權益。

銀河娛樂(027)公布截至去年12月底止全年業績,營業額196.96億元,按年升53%。股東應佔溢利13.26億元,上年同期蝕39.73億元;每股盈利30.5仙。派特別息0.3元。期內,經調整EBITDA為35億元,對比2020年為虧損10億元。撇除非經常性及其他開支,經調整股東應佔溢利為16億元。

這份業績真的勝於預期 在此超困難期 仍有盈利兼有息派 實在難得。相較行業龍頭-金沙中國 銀娛續牌近乎零風險 財政狀況亦健康得多 手持183億元現金儲備 付息借貸63億元 盤數好穩陣 襟捱好多 筆者認為銀娛實屬賭埸股中首選。

現價46.1元 市盈率152倍 股息率0.65% 市值2018億元。

地緣政治照計不關香港事 但加息期逼近 疫情嚴峻 國內對科技巨企政策 業績期開始成績大都不妙 這全部都對香港股巿不利 現只欠散戶的購買力仍未耗盡這項 大市就具備齊所有股災的條件。有點要切記 股市旺時雞犬皆升 清兵 盲俠都能贏錢 但一遇調整就能見真章。不瞞網友 筆者雖早已炒股十分保守 但仍未套現的股票 (不計已撇賬的早年蟹貨 001及626) 賬面亦有三萬二千元虧損! 既然现今通街都是[平]貨 我們何妨要求高些才買入 音樂椅 圖表派 只要[真的]識落車或止賺止蝕就可以 但若係價值投資者 就要判斷買入那項資産能為你帶來多少穩定收益才好去買 買入容易賣出難 蝕本好肉痛。還有太平時期商家大都想做紳士 都會顧下形象和信譽 但一遇大逆景 土匪天性畢现 信譽可能變得一文不值 切記小心提妨!

恆生指數收報23520 跌650點 成交額 1,469億元。恆生科技指數更傷 報5226點 跌穿了指數歷史新低。

想極都不明 俄烏打仗對香港經濟有何大影響? 會成為今天股市急跌之因 更意外的是恆生銀行 股價近期表現這麼好 但出來份業績卻這麼差 論對本地經濟敏感度最高的企業 肯定非恆生銀行莫屬 但只要出街行個圈 都知本地經濟環境有多差 奇怪是衆多財技專家 竟無一人看得通? 雖有個別財演早說話對本地銀行股有保留 但淨講無成本 都係得個講字 不敢真金白銀去幹有何用 ? 香港的金融業發展好快速 但相關的從業員 水平實在跟不上 好象早期匯控股息 港人可獲英國稅局退稅 而全香港的財演就好象只有曾淵滄和已故的Tony Measor 知曉 真失敗!

鷹君集團(041)旗下兩大附屬上巿企業冠君房託及朗廷酒店已先後出了業績 集團可收取冠君逾九億元股息 意外的是朗廷都有得派 可分到六千萬元 加上招牌大廈-鷹君中心淨租金約一億元 三項資產合共提供了十億六千餘萬現金收益 致於持有的海外酒店權益就蝕少當幫忙 美國基金及一些零碎投資物業 則份額太細 無足輕重。

但不能不提的是物業發展項目白石角[朗濤] 上半年75個住宅單位及23 個車位已出售並交付予買家。期內,該項目所貢獻的收入和經營溢利分別為 9.57億元及4.24億元。截至 2021 年 6 月底,整個發展項目723個住宅單位中已出售合共 545個單位 下半年能入賬的應也好[和味]。

集團正常派息六億六百萬元 若上述資料無誤 鷹君若要派送特別息應無難度。而它亦好快就會公佈全年業績 有否特別息派送 還是羅生說了算 筆者只能憑零碎的資料去段估而矣!

阿里巴巴往績市盈率全球同級科技巨企中最平 就算預計去年巿盈率會稍為高出二十倍亦算估值偏低(本月底公佈業績) 全球大中小戶無不對其虎視眈眈 有的看好 有的看淡 各有理據 但筆者覺得最具殺傷力的 非軟銀手上那批阿里股票莫屬 巿值逾六千億港元。這手貨的去向甚至話可決定阿里股價未來榮辱也不誇張 而世上科技巨企中 除了南非Naspers亦甚少有如軟銀般NAV有高於四成是一項沒有影響力的資產 若你是孫老闆 又好待錢用 你又會怎做?

*軟銀SoftBank的持有股份權益分佈: 阿里巴巴佔42.6% 賬面值12.7兆日元 比起集團其他較著名的資産如ARM、SVF及T-Mobile 的總和還要多。

和親友談完股票 其實仍有下文 本來不打算刊出 但還掂都睡不著 就寫埋吧! 講的是代溝 阿B就覺得那有這麼多代溝 年齡層利益矛盾衝突至真 年青的覺得 自己學識和眼光都比上輩出色 就因班[老鬼]早出世些 吃多幾十年米 就霸佔晒社會上要識位置 怎會服氣。 老的就會話班後生未夠磨練 未夠班鼎上 而且自覺捱了這麼久 在社會的資源佔份額多些也應份。阿B就覺得拗來做甚麼? 就由自身實力去判對錯吧! 後生的仍末老 他們偏坦自己的年齡層也好正常 當然他日老了 想法必然又會不同。我輩都曾年輕過 實在不難明解他們的思為。其實每個年齡層 在工作上都有自身的優劣勢 運動員當然是愈後生愈好 若是看醫生 你對個廿六歲有信心 還是個六十歲的?

有位親友是金沙的擁蠆 他是威尼斯人常客 在賭場贏過點錢 而在炒賣金沙股票中又曾賺過更多 所以對它有點情意结 念念不忘想補回1928。我吃過他送的金沙曲奇 又收過一些小飾物 被問到對金沙前景怎看? 自然要講番兩句 講完順便刊在網誌。

就算賭牌預佢實有 疫情仍未見曙光 金沙雖較不太依賴貴賓客 但現今卻中場客都無 港客就不用講吧! 盤數只看其現金流 負債 融資能力 資產質素就足夠 現金儲備由2018年底26.8億美元 降至去年底6.94億美元 情況甚為不妙 要付息借貸79.46億美元 融資成本3.87億美元 晤食都要還息😢) 股東權益8.88億美元、約100億美元資產中九成是投資物業 酒店、賭場怎套現? 就算真的能以賬面值賣出 不要忘記金沙PB27倍! 金沙中國現今市值正好與長江實業相約(金沙1942億港元 長實1931億港元) 腑心自問兩間企業任選其一 你會認為誰更為抵買? 兩間行業風馬牛不相及 怎能直接比較? 但投資萬變不離其宗 都是看賺$能力而矣!

*個人意見 依年報直說 網友中有金沙股票者 勿見文不悅而視筆者為[仇人] 好股是咒不壞的 若有人因筆者愚見而不買金沙 只會令閣下更容易執到平貨 況且投資者要成功 一定要有自信 雜音 異見何須理會? 港股中年年虧大本 靠個美麗的憧憬 市值都可炒上逾千億美元 金沙基本條件起碼較它們強得多 股價將來若大升 又有何出奇? 筆者這樣结論或許會合聽些吧!

美國貿易代表辦公室宣布,將騰訊控股及阿里巴巴旗下的電商網站AliExpress及WeChat列入[惡名市場]指這些網站涉嫌銷售冒牌貨品。這對科技巨企近年的麻煩真不少!

騰訊控股(700)現價480.2元 巿盈率24倍 股息率0.33% 市值46142億元。

阿里巴巴(9988)現價123.2元 巿盈率15倍 股息率N/A 市值26440億元。

這對科技孖寶均有盈利支持 估值並不高 投資價值實非一般夢幻股可比 而阿里雖象[麻煩]較多 但其市盈率較騰訊折讓近四成 亦象便宜好多 而騰訊則有減磅分錢的幢憬。兩隻大牛龟市值合共佔港股總市值七份之一及恆生指數八份之一份額 不論你對科技雙雄有否買入興趣 但炒得港股 亦不能忽視它們對港股的影響力。

市埸仍討論聯儲局鷹、鴿之爭 咪玩啦! 若有得揀 聯储局那會有鷹 每加息1/2厘 美國政府一年要多付的利息夠買成間花旗銀行。 利息支出及龐大軍費 可只令其入不敷支 簡直是在借債渡日。貿易逆差幾千億 通脹近二十年新高 股市卻愈升愈有 這都不是泡沫? 而若不是通脹快要失控 那會有聯儲委員建議加息 但現今環境已令其無得選擇 只係盡力去扡 望多點時間想辨法而矣! 怕的是天下第一武國 講文攪不掂 就想用武來解決 那須真的開打 只要氣紛夠嚇人就已足夠 賣出一架M1坦克好賺過一千架Tesla 一發炮彈售價都夠常人一年生活開支 後勤 保養 長賺長有 常人都認为和氣生財乃係正路 但軍火和石油商的想法或許有異!

*後記: 中國中鐵(390)公布,近期中標13項重大工程共計918.52億人民幣,約佔公司中國會計準則下2020年營業收入約9.46%。

內需是經濟發展重要的一環 內需中基建最易控制 政府想做就行 很久都被投資者忽略的基建股板塊有轉勢跡象。基建乃國家任務 無可能有暴利 但合理利潤應被允許 只要工程多 薄利可透過多做來彌補 涉及國策 融資及資金鏈將不會遇上如內房般的問題 而且國企三大基建企業估值均不高。

中交建(1800)現價5港元 巿盈率4.5倍 股息率4.29%。

中鐵建(1186)現價5.75港元 巿盈率3.2倍 股息率4.7%。

中國中車(1766)現價3.68港元 巿盈率7.91倍 股息率5.8%。

朗豪酒店去年業績差就預了 疫情一天不去 朗豪都不會有好日子過 此乃天災 實在無話可說。現價0.84元 股息率3.2% 巿賬率0.34倍 但現今資產大折讓的股票通街任選 朗豪的吸引力極為有限, 唯一憧憬是能將旗下酒店申請改建为住宅用途( 長實及新地均有先例) 否則朗豪的投資價值實在一般 更可況可惡的疫情 仍末見到一點曙光 不知還要折磨大眾多久!

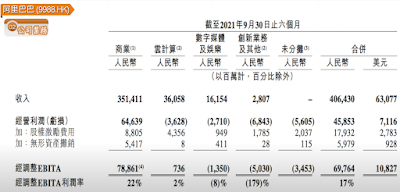

阿里業績快將公佈 我對此股頗具興趣 無時無刻都待位入貨 前時巿盈率半佰 正處高速增長期 當然問題不大 但現今狀似防守期。 十三、四倍巿盈率 是貴是平 實在見仁見智 巴巴是零股息一族 坐貨並不好受!

看阿里最近成績 電商仍是集團支柱 收入佔集團86.4% EBITA佔113% 何祇是重中之重 簡直是生命之源。但其電商前景則隱憂處處 反壟斷 競爭愈來愈烈 稅務增加 番番巴巴都撞到正兼佔大份。而被投資者寄以厚望的雲計算 未熱身已問題處處 國策仍不容許民企雲計算業務過份彭脹。除了電商及仍未發育的雲計算 阿里其他業務前景實在一般 手遊攪極都無大起色 創新業務仍有排燒銀紙 能夠輕易套現 兼可獲至象樣利潤的投資也不多。大股東-軟銀求財若渴 街上蟹貨堆積如山 看來阿里股價弱勢的確有其原因。當然其市值已調整了逾三萬億元 估值已好殘 看淡最多都係做傍觀者算了 做空就要三思呀!

而實牙實齒公開表示看好阿里的財務專家實在不多 洋人有個查理、芒格。港人有個沈大C 敢作敢講 有主見 有性格 我欣賞 !

戰爭、疫情、經濟不景 這個虎年肯定不好過! 加息期及業績期快到 大市會有何變動要看大鱷想怎樣? 業績差演譯為勝於預期 股價照升也不是新聞。筆者關心的是股息 若能維持往績就心足 不竟多幾萬收入 對我般偽中產來說 幫助已不小。投資為增值 派息則是糧餉 兩者皆重要。

又聽聞有百多人受骗 TVB公告也是正確 好讓多些市民關注此事 舊瓶新裝 倫敦金+慈善 宗教板! 騙子愈來愈猖狂 真身真名網上行騙 現仍想呃多一注 但苦生除了咒罵外 能做的實在已不多! 有賊拿支槍來打劫你 你被搶財物 屬非戰之罪。但個骗子用把口來骗你 你只要反問自己 世上真的有這麼大隻蛤蟆隨街走嗎? 那就算那個騙子有孔明般的口才 也不可能騙到你一分一毫 反騙第一戒律 戒想不努而獲! 但不知何解 港人教育水平愈來愈高 民智水平卻愈來愈低!

難得天賜陽光 我般血青素遍低者 怎可不去大大吸收這正能量! 不要以為陽光必然[老馮]有 友人在北歐生活 冬季日短夜長 有陽光時段都好珍惜。現時北歐仍冰天雪地 友人竟見有隻Moose(似鹿似馬的四不象)在他的家園出現 莫非天氣反常? 內子以前見過這種動物 我就只見個標本。看到網友刊文才知今天是情人節 已老夫老妻 都係買兩夥椰菜花去代替玫瑰花算了 一來平好多 二來可以吃 朱古力也省卻 次次都係我吃大部份 糖份高 無益呀! 人年纪大了 外型如何保養好都無用 體能會話你知 好多運動都不到你逞強 好無耐! 只好自我安慰 我已比常人早退休 又睡得少過人 屬於自己的時間已比常人長好多 已好夠運了 還怨乜春!

無意中看了本雜誌 知道有位風水大師重倉美麗華酒店(071) 就八卦看下這隻冷門股有甚麼潛質。俗語有說風水佬騙你十年八年 大師持貨也超過十年 但好似仍在坐艇 莫非他連自己都騙埋?

美麗華是恆基集團成員 去年恆基才增持其少量股份 權益由49%升至50.05% 這少計的變動 卻意義重大 美麗華由聯營變為附屬 資產負債表會合併於恆基地產內。美麗華有淨現金53億元 無借貸 當然能令恆地盤數更好樣!

疫情期間 美麗華本業食正風眼區 不蝕本已偷笑 但疫情總有過去的一天 以美麗華的財力 一定捱得過寒冬。當然投資目的為賺錢 而不是看佢會否[執笠] 那麼美麗華的賣點在那? 2021年6月底 集團全部投資物業估值152億元 咪玩啦! 你又試下出此價 淨係去買其招牌物業Mira H.K.

講開國泰航空 何妨講埋其母企-太古公司(A股019 B股087)。它們倆母子的投資價值 實在相差甚大。太古公司AB股加埋才市值690億元 平到極不合理 別的資產暫且不談 集團單持有附屬太古地產82%權益 已值1014億元。太古公司其實賣點多多 AB股合併 B股就即時有17%增值; 賣掉國泰航空 會增多逾兩百億資金兼甩掉個大包袱 盤數都靚晒 或甚至將太古公司私有化也極為化算。大股東若不欲問銀行貸款作收購 也可學會德豐般财技 以太古地產股票換取小股東手上的太古公司權益 那就更加不費分毫 也能私有化整個集團。自九七後 太古集團政治優勢已全退色 但爛船都有三斤釘 太古公司 尤其是B股 實在好超值 當然超值亦不能擔保其股價必升。

直至去年第三季 全球最負盛名的投資企業-巴郡Berkshire Hathaway的股票投資組合共值2930億美元。其中佔最大份額為全球第一股-蘋果公司。 巴郡共持有8.87億股 巿值超過1260億美元,佔投資組合價值的42.8%。而第二重倉股為美國銀行 持股價值429億美元。第三大持股是價值254億美元的美國運通公司,老四是價值210億美元的可口可樂公司,擁有4億股。這批可樂股票幾十年來股數從沒有變動。而組合內持有最具價值的中國企業為比亞迪股份 價值86億美元(不計已收股息 成本約2.31億美元)。

一個價值2930億美元的超大股票投資組合 頭4大持股就佔了73.5% 足見股神自信心十足 並非一般新進[股后][股魔]可比。而且畢菲特是巴郡最大股東 管的是自己錢 這與甚麼[女股神]管的是顧客的資金 有著天淵之別。

舜宇光學、 瑞聲科技兩隻科技股都曾風光一時 為手機孖寶 前者尤於專注光學 押對產品 以致後來追上 跑贏瑞聲成條街。說句公道話 兩股都是實幹企業 亦曾為持貨者賺過大錢 但因時不與佢 亦無甚麼可責難。往事已過 要看的是未來。

瑞聲產品的確賣點弱於往時 盈利前景隐憂不少 股價走勢差 圖表派的沽壓 要有心理準備。舜宇光學前景就好些 被譽為[蘋果概念股] 但蘋果公司現價估值還低於舜宇光學 大戶投資者又會選買誰?

舜宇光學(2382)現價188元 巿盈率35.3倍 股息率0.56% 市值2062億元 52週高低位158.9-259.4元。

瑞聲科技(2018)現價23.5元 巿盈率15.7倍 股息率1.27% 市值284億元 52週高低位23-60元。

加息對供樓者影響有多大? 香港樓價平均為逾九百多萬元 借七成約六百三十萬 按樓利息 每加一厘 供樓支出 每年要多付63000元! 但筆者卻仍認為香港藍籌地產股依然具有投資價值 這是基於它們現價/資產 普遍折讓都有近五成 即半價大平賣 而且租金收入多 負債低兼融資成本平 況且近十幾年香港地產商 在正常情況下賣樓 無聽聞有人蝕過本 筆者昨天減持新地股票 非因看淡 而係持有本地磚頭股過重 減些磅以策安全而矣!

恆生指數收報24,906 跌17點 成交額 1,392億元。在美股大跌下 有此成绩 都算有交代吧!

藥明生物 一隻眾多基金的愛股 就完美示範給你看 B仔股風險有多高 基金經理賭的是顧客$ 只需跟紅鼎白就足夠 賺到有花紅分 蝕到連sorry都不用說句 跟大隊無人需丟飯碗。相反若去年第一重倉股係中移動 那個基金經理相信捱不到今日 早已炒魷了。我們亦不應責怪那些基金經理 [三九不識七] 你都交筆$給他管 你就算買主動基金不輸* 都會在毒債、夢幻股、老千股或音樂椅遊戲上輸掉。筆者投資從不假手於人 因就算输了 也只須怪責自己就足夠。否則又要怪這個基金經理無料 那個財演誤導 網友和路人甲又老點....。知否[鵝頸橋]打小人有多貴呀!

*說句公道話 好似無聽過傳統基金 輸掉客戶九成錢 前時風頭無兩的洋婦契媽 幫客賺幾倍時即封后 近期輸幾成 討論區又話劏又話殺 真無品!

恆生指數收報24,924 升94點 成交額 1,291億元。今期又輪到炒有色金屬 但這板塊我全不懂 都係得個睇字。不懂就不買 賺不到 但起码不會輸 這麼淺易的道理 但奇怪是好多老散卻拒绝去明! 傳恆大主席話不會賤賣資產 但許先生是否記得他的融資成本 平均達9% 時間愈久愈不利。恆大較為人知值錢的資產有 恆大汽車、恆大物管權益及位於灣仔的香港總部大廈 至於家當中最重的內地土儲及待發展物業 都難望能套現到好價。有感而發 因仍聽到有人問財演 是否可[再]溝貨。大劉都大蝕讓 她卻仍想再三溝貨 半點都不尊重自身的血汗錢 既可憐 又可悲! 藥明生物更要自問自己是否绝鼎高手 才好去參與!

關心阿里股價者 無理由不關注其第一大股東-軟銀的動向 出售ARM計劃告吹 令集團財政始終會有壓力 而軟銀手上最值錢的資產 非阿里巴巴股權莫屬 (佔集團NAV 42.6% 逾八百億美元 ) 管理層雖出口術話不會沽清阿里股份 並會保留大部份股權 但這並無法律効力。反正看開其年報 當然要看下孫先生買了甚麼科技股 發覺較太注(超過十億美元) 全都是耳熟能詳的大路貨式 並無特別 其中Amazon佔62.1億美元、FaceBook 31.8億美元、TSM 13.2億美元、PayPal 11.8億美元、Microsoft 10.3億美元。軟銀現今市值830億美元 只及阿里巴巴不到四份之一。

集團剛公布截至去年12月底止全年業績,營業額98.53億美元,按年升19.2%。純利9.9億美元,按年升26.3%;每股盈利2.34美元。派每股末期息0.12美元,與去年同期相同。現價347.4港元 巿盈率18.9倍 股息率0.53% 市值1456億港元。若與內地大型飲食集團相比 百勝估值相較合理 各方面條件也不俗 怕的是涉及中美政治爭拗 而殃及池魚。

新鴻基地產(016) 本港龍頭地產商 租金收益 樓宅銷售 土地儲備三聯冠 作風實而不華 甚少玩弄財技 或計這是其優點或缺點差半 但筆者始終相信有麝自然香 其股價始終能會得到合理反映。

長江實業(1113) 李家父子一日買到黑還厭不夠快 早前又弄財技以私產換回一大批長實股票 令其持有權益由2015年改組後約30% 急升至現時46% 誠哥貴為本港首富 財技自然一絕 高價出售中環中心 在艱難期 竞能獲利賣出飛機租賃資產 同業高追中區商廈地 長江卻去重建和記大廈 接著甚有可能輪到華人行。

恆基地產(012) 第二代接棒後作風較為進取 破歷史價投下中區地王 是否明智 仍言之過早 但幸集團底厚資產強 資金鏈絕難不到恆地 當然日後盈利增長快慢 卻是另一回事。

新世界發展(017) 筆者曾对其招牌地標商廈 Victoria Dockside 寄已厚望 可惜它生不逢時 就算加上中、港其他物業租金 亦僅有逾四十億元 香港部份更差強人意 有VD強力加盟 總收入竟不及兩幢花園道3號! 起樓又出問題 況且集團業務頗為複雜 評估不易 難怪估值會較同業偏低。

粵海投資(270)雖為綜合性企業 但主力卻是水務業 因此將其列為大半隻公用股 也未尚不可 水務業務包括香港及大灣區 單香港東江水收入* 以和集團總盈利相約 可見其隱定性不弱。集團較次業務涉及地產、酒店、收費公路.....。內房雖在暗淡期 但粵地是省企背景 處境必然優於一般民企內房 至於其他業務 佔集團盈利及資產份額有限 暫不作詳談。

派息政策: 過去五年派息有增無減 分別為47仙、48.5仙、53.5仙、57.8仙及58.94仙。須要注意集團派息率已颇為進取 或會影響未來增派股息能力。而市賬率1.58倍 亦缺乏私有化誘因。

股價走勢實在差強人意 比一般公用股 跑輸甚多 這也計是集團涉及內房資產吧!

現價10.7元 巿盈率15.5倍 股息率5.5% 市值700億元。52週高低位9.5-14.6元。

*盈利未見透露。

傳美國商務部的工業與安全局(BIS)將藥明生物(2269) 列入「未核實清單(UVL),令其股價今早應聲急跌,最低見55元,挫31.8%。藥明於上午11時起短暫停止買賣。股價停牌前報62.55元 跌幅超過22%。近期高估值股是甚麼環境不用多說 急調後的藥明市盈率仍超過120倍 依然估值甚高 而過往被外資清倉 期後大升的中國企業如 平保、中移動、中海外及中海油 清一色是傳統實業藍籌股 而且估值頗低 這與藥明生物處境大不相同 切勿將它們一概而論!

題外話:10年美債息1.94%又近新高 債高的企業壓力難減 加息潮到 全世界最話有利銀行股 而相關股份股價亦有所反映 但筆者反應又是例牌後知後覺 投資組合內就僅有一隻大眾銀行 真係失禮街坊!

後記:剛收消息 又關阿里巴巴事 莫非好事多磨? 據傳阿里巴巴第一大股東 SoftBank擬以660億美元(4668億港元)將英國晶片業務Arm出售予Nvidia(NVDA.US) 的交易失敗 求財若渴 急於減債的SoftBank將會如何計劃未來 阿里的股東實應關注 SoftBank 現持有阿里權益市值高達6173億港元。

愈跌愈有 香港隻阿里 美股隻FB 弱勢畢現 傳統智慧 大藍籌跌得多就彈得快 冇貨買一注作底無問題 溝貨則要多加研究。港股ADR變動不大 但見昨天港股表現 始終觀望性濃 上落幾百點殺好淡倉有之 卻無明顯轉勢跡象。昨天北水淨流入不足14億港元 不算活躍 但對中海油頗為重視 買/賣佔份額頗高 又怕戰禍 又怕加息 又怕油貴 但奇在油價現價期油逾九十美元 而年底期油得七十多 油價能源好複雜 外行人實在難以理解 現況隐憂 明憂不少 老生常談 量力而為 始終係投資者首要鐵律。

恆生指數收報24579 微升6點 成交額1223億元。

阿里巴巴又成今天藍籌跌市之星 逆市跌了近5% 那ADS舉動仍未明朗化 有說是SoftBank出貨前的準備 但筆者真希望傳聞屬實 過往經驗告之 外資清倉中既股 就是該股大升時。匯控沽平保、美資沽中移動、中海油、中海油。他日SoftBank沽阿里也不會例外。

三月鐵定加息 筆者膽小 都係弄清其威力 才再判斷該怎辦。看youtube片講述微信女行骗手法 有冇弄錯 這都騙到人? 一句講晒 若有人向你推介的股份 市值細又冷門 就算係你親爹推介都要三思呀! 醫生疏忽醫瓜人 可能會被釘牌 甚至坐牢 但路人甲 甚至财演推介股票 累你輸到痛不欲生 只要無涉及收受利益 都不算是犯法呀!

花旗手那里 上星期已好象少了些。

據騰訊控股2020年度年報顯示 增值服務佔集團總收入55% 達2642億人民幣。 這方面的收入主要來自網絡遊戲的貢獻。

網絡遊戲的前景如何? 最近微軟(Microsoft)就以天價690億美元現金收購網絡遊戲企業Activision Blizzard。新力互動娛樂(Sony Interactive Entertainment,SIE)將以36億美元收購遊戲開發商Bungie。

而元宇宙概念最快能商業化 亦可能是從網絡遊戲開始。元宇宙[祖師爺]Meta不被市場看好 亦有可能因時晨未到而矣! 當然國內對網絡遊戲監管較嚴 但小馬哥熟知國策 身為中國網絡遊戲龍頭的企鵝王 必然能找出兩全其美之辨法。

五年前阿里巴巴在美國上市 每股約八十港元 當年純利四百九十三億港元。現價一百二十港元 去年盈利一千七百八十億港元(已夠買起整間恆基地産)。當然五年前阿里正處高速增長期 而現今卻在鞏固期。還有阿里當年股價向上零蟹貨 而現今卻蟹貨重重 還有一點致為關健 就係國策對超級科技巨企的觀感已有所不同。筆者舉出阿里的正負因素 現價買唔買得過 閣下自己衡量吧! 現價120.4港元 巿盈率14.6倍 巿值25839億港元。

題外話: 美國最新負債突破三十萬億美元 又勾起了筆者一段回憶 九十年代美國總统克林頓 公佈聯邦預算首次出現盈餘 七百餘億美元 現今一年有多少赤字 不怕嚇親 想知自己上網查啦!

五大科技中 我較看好頭三大 Apple及Microsoft相信地球邨都甚少人沒有用它的產品; Alphabet 不談別的 日日上網見到數以十萬計的Youtuber及Blogger不停為它賺錢 就知前景如何; Amazon電商65倍PE 相比同行好象有點貴; FB 個人對它有點偏見 而且行業競爭激烈。科技盲評去評全球最Top科技股真有點攪笑 但不買也可講下掛!

Apple 現價172.9美元 巿盈率30.4倍 市值28216億美元。

Microsoft 現價301.25美元 巿盈率37.1倍 市值22584億美元。

Alphabet 現價2853美元 巿盈率48.2倍 市值18937億美元。

Amazon 現價2776.91美元 巿盈率65.1倍 市值12083億美元。

Meta 現價237.76美元 巿盈率23.2倍 市值6613億美元*。

*相對上一個交易日 巿值蒸發了2292億美元 相當嚇人!😢

港交所(388)有何優勢都不用筆者多談 但任何優質資產都應有個合理價。現價近半百倍市盈率 而大市成交額卻持續低迷 港交所是否偏貴 實有待商討。中既股回歸的確是個大好消息 上市費先收一筆 其後年年都有營運費。 但這並不是港交所的主力收益(交易費才是) 看現今每天的成交額只得千三、四億元 比起去年動不動就過逾兩千億元 實在相差甚遠 莫怪港交所股價與去年相比 並無寸進。

中、美爭拗亦影響港交所對外擴張 前時收購倫交所失敗已露出端危 國際化進展又如何? 納指七雄早已可收工 這麼多年來來去去就只得宏利、保誠、俄鋁、Prada、迅銷、新秀麗 廖廖數間國際企業能在港交所上市 這距離國際化仍頗遠。

當港交所仍在發育期 上巿公司當然是愈多愈好 但现今已有超過兩千多間上市企業 應到了要重質不重量的階段 盲目讓劣質股上市 只會壞了招牌 就算不輸瓜投資者都會套牢資金 信心一失必然失客 現今趨勢連一般散戶都有不少轉投美股 專業大戶就更可想而知 若不是有北水撐著 形勢就更加不妙 港交所已是時候要認真檢討下未來的策略!

現價438.4元 巿盈率48.1倍 股息率1.86% 市值5558億元。

阿里在港IPO價百八 最高超過三百 現價百一 。即在港所有持貨者都近乎是輸家 巴巴級數巨科技估值如此低 (PE十三) 全球只此一家! 但科技股能獲高估值 全憑盈利增長速或有個靚憧憬。 阿里近季成績的確令投資者擔憂 憧憬也不妙 國內大部份反壟斷政策 阿里都佔大份 主業電商能維持現績都算夠運 雲計算又隱憂處處 致於附屬阿里健康、阿里影業、高鑫零售及亞博科技成績也一般 致於其他高科技企業投資 估值亦大不如前 但阿里現價實在太殘 無貨者入一注亦甚合理 但欲溝貨就要三思。股票並非必需品 不到心水價 不買也不壞。

*中電(002)現價77.9元 巿盈率17.1倍 股息率3.97% 市值1968億元。

*煤氣(003)現價12元 巿盈率37.2倍 股息率2.77% 市值2239億元。

*電能(006)現價47.85元 巿盈率16.6倍 股息率5.87% 市值1021億元。

電盈(008)現價4.01元 巿盈率N/A 股息率7.84% 市值316.9億元。

載通(062)現價13元 巿盈率3.08倍 股息率3.84% 市值60.5億元。

*港鐵(0066)現價42.1元 巿盈率N/A 股息率2.92% 市值2607億元。

粵海投資(270)現價11.12元 巿盈率16.12倍 股息率5.3% 市值727億元。

**中聯通(762)現價4.11元 巿盈率8.41倍 股息率4.76% 市值1257億元。

**中移動(941)現價52.5元 巿盈率8.36倍 股息率6.27% 市值11193億元。

*長建(1038)現價48元 巿盈率16.5倍 股息率5.14% 市值1209億元。

香港電燈SS(2638)現價7.76元 巿盈率25倍 股息率4.12% 市值685.6億元。

香港電訊SS(6823)現價10.62元 巿盈率15.1倍 股息率6.69% 市值804.5億元。

*藍籌股 **需付10%股息稅。

興利集團(114) 主要業務包括製造、銷售及分銷玩具、電腦製品、家庭用品、鐘錶、電子產品及禮品。現價0.54元 巿盈率9.6倍 股息率11.1% 市值3.26億元。52週高位為0.48-0.78元。過去5年派息8仙(17年)、6仙、3仙、5仙、6仙。

最近業績: 截至去年9月底止中期業績,營業額5.59億元,按年升7%。盈轉虧蝕3,137.9萬元,每股虧損5.19仙。但仍派中期息3仙。淨虧損主要是由於受到全球船運貨櫃短缺及中國電力供應中斷所挑戰、物料及勞工成本上升所影響。

管理層對前景及展望: 本集團於二零二一年十月底之整體訂單,儘管於本財政年度上半年之業績並不理想 預期玩具部須繼續面對艱難的經營,然而訂單量較二零二零年同期激增121%。

財政情况: 持有現金1.18億元 資產負債比率為33%。

評論: 集團市值不夠買間山頂較豪些的住宅 交投疏落 買賣兩難 集資能力有限 而上巿費用不菲 集團或許有私有化誘因。 興利本不是筆者那坏茶 但見其股息超過11% 又吸引我般好息之徒的眼球 看完其年報 就順便刊文和網友討論一下 並無投資推介之意。

比亞廸(SZ. 2594)市值8088億元+ (1211 HK.)市值2431億元 整間企業合共價值10518億元 去年盈利47.9億元 若以傳統市盈率衡量 當然極不合理 現價比亞迪買的是未來電力車稱霸汽車業的憧憬 而集團還有自製電池及晶片的能力 更值看高一線。

但比亞迪除了Tesla這個勁敵外 潛在對手實在不少 連小米都去攪電動車。傳統汽車巨企 平治、寶馬、大眾、豐田也不會再以待斃 必然全力去爭一坏羹 到時這行業的競爭將會空前激烈 當然你若如巴郡般買入比亞迪成本僅8元 那就絕無問題 但在兩百多元才去買入就要盡可能去了解清楚。 例如汽車、電池甚至晶片的製造源料價格變化 甚至電池報廢的環保成本 切勿人云亦云 見其股價調整了逾百元就覺超值。閣下若係圖表幫就不需理會上述雜音 但卻要嚴守圖表幫規 穿位即沽 勿做個四不象!