長輩守寡多年,由於性格孤僻,又喜與人爭吵,甚不獲親人接受,不但令繼子繼女們討厭,連她自己的親子侄在街上遇到她,也會視而不見轉頭走人。

七十多歲老婦獨居,處境淒涼,她常來電找Billy嫂傾訴,基於同情,內子每次都盡可能聽她訴苦。

而我終忍不住理人閑事;長輩丈夫留給長輩的其實不多,市區一個三十多年樓齡的小單位及深圳一所住宅,但當年一百幾十萬元的資產,誰能料到現今已值過千萬元。教她一句反正帶不走,誰孝順就留給誰,長輩已很久才無來電找內子,這麼多後輩親友噓寒問暖,長輩那會記得Billy嫂!

不要取笑別人勢利,換正是你,對個親戚孝順些,可能會多成千萬遺產,你會怎辦?

2019年3月31日星期日

四大天王

差不多所有內銀已公佈了2018年全年業績,平均而言可算中規中矩。建、農、工、中四大天王,業績都有單位數字增加,及合共盈利九千三百多億元人民幣。估計已比全國其他大、中、小銀行的盈利加埋還要多。

四大行是國家的經濟命胍,全都大到不能倒,但真實的財務佈表是國家機密,一般投資者怎能知悉,幸四大行的股息率均有4%以上,單作收息而言已有一定的吸引力。就算經濟真的出現問題,相信四行亦不會像匯控(005)在2008年般大減股息。因國家的穩定為重中之重,中央必定不會讓四行有過量的風險,大不了如美帝般印銀紙。

但以最壞的情況打算,連中央政府都攪吾掂呢!那就除了黃金外甚麼資產都要賣,因內地經濟體已大到,若真的有甚麼大閃失,全球經濟都要陪葬。

四大行是國家的經濟命胍,全都大到不能倒,但真實的財務佈表是國家機密,一般投資者怎能知悉,幸四大行的股息率均有4%以上,單作收息而言已有一定的吸引力。就算經濟真的出現問題,相信四行亦不會像匯控(005)在2008年般大減股息。因國家的穩定為重中之重,中央必定不會讓四行有過量的風險,大不了如美帝般印銀紙。

但以最壞的情況打算,連中央政府都攪吾掂呢!那就除了黃金外甚麼資產都要賣,因內地經濟體已大到,若真的有甚麼大閃失,全球經濟都要陪葬。

2019年3月30日星期六

粵海投資(270)

粵海投資雖被歸類為綜合企業,實質偏重於水務業務,集團133.63億元總收入中,水務就佔了82.62億元,溢利41.79億元佔集團總溢利68.8%,水務業績良好,收入穩定。

其他業務還包括地產業收入17.82億元/溢利11.48億元;百貨業7.88億元/1.85億元;發電業15.72億元/2.21億元;酒店業6.93億元/1.38億元;道路、橋樑7.7億元/4.89億元.....。

固定資產435.66億元;流動資產296.16億元(其中持有現金76.45億元),總負債237.21億元;資產淨值494.6億元;集團雄厚的資產及現金流強,使財務情況十分良好。

而市值近千億元+水務業務獨特性,亦有再次加入藍籌股俱樂部的憧憬。

現價15.16元 市盈率17.2倍 股息率3.20% 市值991億元

其他業務還包括地產業收入17.82億元/溢利11.48億元;百貨業7.88億元/1.85億元;發電業15.72億元/2.21億元;酒店業6.93億元/1.38億元;道路、橋樑7.7億元/4.89億元.....。

固定資產435.66億元;流動資產296.16億元(其中持有現金76.45億元),總負債237.21億元;資產淨值494.6億元;集團雄厚的資產及現金流強,使財務情況十分良好。

而市值近千億元+水務業務獨特性,亦有再次加入藍籌股俱樂部的憧憬。

現價15.16元 市盈率17.2倍 股息率3.20% 市值991億元

2019年內銀業績(更新版)

工商銀行(1398)全年純利升2,976.8億人民幣升4.06%,末期息25.06分人民幣。

建設銀行(0939)全年純利2,546.55億人民幣升5.1%,派息30.6分人民幣。

農業銀行(1288)全年純利升2,027.8億人民幣升5.1%,末期息17.39分人民幣。

中國銀行(3988)全年純利升1,801億人民幣升4.5%,末期息18.4分人民幣。

招商銀行(3968)全年純利806億人民幣升15%,派息94分人民幣。

交通銀行(03328)全年純利736.3億人民幣升4.85%,派息28.56分人民幣。

郵儲銀行(1658)全年純利523.1億人民幣升9.7%,派末期息19.37分人民幣。

民生銀行(1988)全年純利503.3億人民幣升跌1.16%,派息34.5分人民幣。

中信銀行(0998)全年純利445.13億元人民幣升4.6%,派末期息0.23元人民幣。

光大銀行(6818)全年純利336.6億人民幣升6.7%,派息16.1分人民幣。

重農行(3618)全年純利90.6億人民幣升1.4%,末期息20分人民幣。

徽商銀行(3698)全年純利升87.5億人民幣升15% ,派息5.6分人民幣。

廣州農商銀行(1551)全年純利65.3億人民幣升14.3%,末期息20分人民幣。

盛京銀行(2066)全年純利升51.26億人民幣跌32.3%,末期息12分人民幣。

重慶銀行(1963)全年純利37.7億元人民幣升1.5%,末期息15.4分人民幣。

甘肅銀行(2139)全年純利34.35億元人民幣升2.3%,末期股息10.22分人民幣。

鄭州銀行(6196)全年純利為30.59億元人民幣跌28.53%,派息每股0.15元人民幣。

江西銀行(1916)全年純利27.33億元人民幣跌4.6%,派息8分人民幣。

中原銀行(1216)全年純利24.2億人民幣跌37%,末期股息3.5分人民幣。

青島銀行(3866)全年純利20.23億人民幣升6.5%,末期股息20分人民幣。

九江銀行(6190)全年純利17.58億人民幣跌0.5%%,派息8分人民幣。

九台農商銀行(6122)全年純利9.8億人民幣跌23%,末期息18分人民幣。

瀘州銀行(1983)全年純利6.58億元人民幣升6.4%,派末期息15分人民幣。

建設銀行(0939)全年純利2,546.55億人民幣升5.1%,派息30.6分人民幣。

農業銀行(1288)全年純利升2,027.8億人民幣升5.1%,末期息17.39分人民幣。

中國銀行(3988)全年純利升1,801億人民幣升4.5%,末期息18.4分人民幣。

招商銀行(3968)全年純利806億人民幣升15%,派息94分人民幣。

交通銀行(03328)全年純利736.3億人民幣升4.85%,派息28.56分人民幣。

郵儲銀行(1658)全年純利523.1億人民幣升9.7%,派末期息19.37分人民幣。

民生銀行(1988)全年純利503.3億人民幣升跌1.16%,派息34.5分人民幣。

中信銀行(0998)全年純利445.13億元人民幣升4.6%,派末期息0.23元人民幣。

光大銀行(6818)全年純利336.6億人民幣升6.7%,派息16.1分人民幣。

重農行(3618)全年純利90.6億人民幣升1.4%,末期息20分人民幣。

徽商銀行(3698)全年純利升87.5億人民幣升15% ,派息5.6分人民幣。

廣州農商銀行(1551)全年純利65.3億人民幣升14.3%,末期息20分人民幣。

盛京銀行(2066)全年純利升51.26億人民幣跌32.3%,末期息12分人民幣。

重慶銀行(1963)全年純利37.7億元人民幣升1.5%,末期息15.4分人民幣。

甘肅銀行(2139)全年純利34.35億元人民幣升2.3%,末期股息10.22分人民幣。

鄭州銀行(6196)全年純利為30.59億元人民幣跌28.53%,派息每股0.15元人民幣。

江西銀行(1916)全年純利27.33億元人民幣跌4.6%,派息8分人民幣。

中原銀行(1216)全年純利24.2億人民幣跌37%,末期股息3.5分人民幣。

青島銀行(3866)全年純利20.23億人民幣升6.5%,末期股息20分人民幣。

九江銀行(6190)全年純利17.58億人民幣跌0.5%%,派息8分人民幣。

九台農商銀行(6122)全年純利9.8億人民幣跌23%,末期息18分人民幣。

瀘州銀行(1983)全年純利6.58億元人民幣升6.4%,派末期息15分人民幣。

2019年3月29日星期五

中銀香港(2388)

2018年度溢利320億元;每股股息1.468元;資產總額29529億元。平均資產回報率1.16%,股東回報率12.83%,兩者均略遜於上年。淨息差1.63%則較上年同期有明顯改善,客戶存款18955億元,仍保持全港第二大銀行地位。

以銀行的資產規摸及背景,足使投資者買入後亦能安眠。況且有一帶一路的發展及長遠會取代匯豐在港龍頭地位的憧憬,中銀香港實為穩中求勝之算。

現價32.5元 市盈率10.73倍 股息率4.51% 市值3436億元

以銀行的資產規摸及背景,足使投資者買入後亦能安眠。況且有一帶一路的發展及長遠會取代匯豐在港龍頭地位的憧憬,中銀香港實為穩中求勝之算。

現價32.5元 市盈率10.73倍 股息率4.51% 市值3436億元

打工之道

從任何角度來衡量,我都不能算是個成功的投資者,但作為僱員,除去薪酬吾算太成功外,其他方面都是OK的,幾個前僱主對我的評價都是正面,這因我的行業行頭窄,前僱主們大都互相認識,所以我會知道他們給我離職後的評價。

作為僱員要令僱主覺得你物有所值,這與你的辛勤工作程度無必然關係,我有同事因下屬無上班,而鼎替他的工作,而好象還幹得甚起勁,怎知給老闆見到,面色一沉就說:我給你份高工資,不是做這些的!這事實令我印象深刻。

老闆常會覺得自己必比下屬精明,因此不要嘗試挑戰他的重要決定,百份百會吃力不討好,你的錦囊妙計留番自己當老闆時用吧!

至於卑躬屁膝、阿謏奉迎有無效,我真的不知,因我無試過;不是我清高而係為這份薪酬吾值得!

作為僱員要令僱主覺得你物有所值,這與你的辛勤工作程度無必然關係,我有同事因下屬無上班,而鼎替他的工作,而好象還幹得甚起勁,怎知給老闆見到,面色一沉就說:我給你份高工資,不是做這些的!這事實令我印象深刻。

老闆常會覺得自己必比下屬精明,因此不要嘗試挑戰他的重要決定,百份百會吃力不討好,你的錦囊妙計留番自己當老闆時用吧!

至於卑躬屁膝、阿謏奉迎有無效,我真的不知,因我無試過;不是我清高而係為這份薪酬吾值得!

收息期

每年到收息期都有少許興奮,大有收成的感覺,預計可收到股息:

4月4日 利標(787) $28000

5月29日 貿易通(536) $3000

6月11日 電盈(008) $11165

湯臣(258) $3600

6月12日 上實(363) $1560

6月27日 載通(062) $19800

7月16日 信德(242) $3200

日期未知 馬綱(323) $3100

昨夜金管局再接39億港元,匯價又見7.85弱方兌換保證價水平,銀行結餘快穿600億。新興市場中,土耳其里拉受壓,政府採取夾息應對,利率由330%急漲至1000%.....。

上述新聞似曾相識,我在1998年聽過!

又有上市公司大折讓配股(>10%),若然是大股東舊股,也無話好說,但若是新股就會分薄原股東權益,供股就更為合理。

4月4日 利標(787) $28000

5月29日 貿易通(536) $3000

6月11日 電盈(008) $11165

湯臣(258) $3600

6月12日 上實(363) $1560

6月27日 載通(062) $19800

7月16日 信德(242) $3200

日期未知 馬綱(323) $3100

昨夜金管局再接39億港元,匯價又見7.85弱方兌換保證價水平,銀行結餘快穿600億。新興市場中,土耳其里拉受壓,政府採取夾息應對,利率由330%急漲至1000%.....。

上述新聞似曾相識,我在1998年聽過!

又有上市公司大折讓配股(>10%),若然是大股東舊股,也無話好說,但若是新股就會分薄原股東權益,供股就更為合理。

星島(1105)

2018年度業績,收入14.32億元,按年下降5.3%。收入包括客戶合約收益14億2610萬元(含廣告收入11億2744萬元);租金收入559萬元;利息收入404萬元;投資收入378萬元;股息收入175萬元及其他收入735萬元。

純利2424萬元,倒退41.4%,每股盈利2.8仙。末期息2仙另+特別息10仙(已派中期息2仙),全年合共派14仙。

財務情況極佳,手持現金5億2762萬元,全無銀行負債,近乎無融資成本,卻有利息收入404萬元。

集團現價每股0.94元、市盈率33.5倍、市值8.14億元、資產淨值21.36億元,折讓62%,股息率達14.89%*,可惜本業前景嚴峻,股份交投也疏落,買賣兩閑。

*含特別息。

純利2424萬元,倒退41.4%,每股盈利2.8仙。末期息2仙另+特別息10仙(已派中期息2仙),全年合共派14仙。

財務情況極佳,手持現金5億2762萬元,全無銀行負債,近乎無融資成本,卻有利息收入404萬元。

集團現價每股0.94元、市盈率33.5倍、市值8.14億元、資產淨值21.36億元,折讓62%,股息率達14.89%*,可惜本業前景嚴峻,股份交投也疏落,買賣兩閑。

*含特別息。

2019年3月28日星期四

美聯集團(1200)

該公司為本港大型物業代理,業績極受物業市場銷售情況影響,幸運地 各大地產商的互相猜忌,未能各自成立物業銷售代理公司,致使美聯、中原物業等獨立公司有生存空間。

美聯集團2018年收入50.1億元;溢利5813萬元;總資產45.93億元;負債31.37億元;淨資值14.56億元。

財務情況;資產負債比率17.5%;手持現金9.42億元;資金鏈應無問題,但行業先天性欠穩定,波動甚大。

個人認為美聯集團的投資價值實屬一般。

現價1.67元 市盈率20.6倍 股息率1.91% 市值12億元

美聯集團2018年收入50.1億元;溢利5813萬元;總資產45.93億元;負債31.37億元;淨資值14.56億元。

財務情況;資產負債比率17.5%;手持現金9.42億元;資金鏈應無問題,但行業先天性欠穩定,波動甚大。

個人認為美聯集團的投資價值實屬一般。

現價1.67元 市盈率20.6倍 股息率1.91% 市值12億元

2019年內銀業績

工商銀行(1398)全年純利升2,976.8億人民幣升4.06%,末期息25.06分人民幣。

建設銀行(0939)全年純利2,546.55億人民幣升5.1%,派息30.6分人民幣。

招商銀行(3968全年純利806億人民幣升15%,派息94分人民幣。

郵儲銀行(1658)全年純利523.1億人民幣升9.7%,派末期息19.37分人民幣。

中信銀行(0998)全年純利445.13億元人民幣升4.6%,派末期息0.23元人民幣。

光大銀行(6818)全年純利336.6億人民幣升6.7%,派息16.1分。

重農行(3618)全年純利90.6億人民幣升1.4%,末期息20分人民幣。

徽商銀行(3698)全年純利升87.5億人民幣升15% 派息5.6分人民幣。

重慶銀行(1963)全年純利37.7億元人民幣升1.5%,末期息15.4分人民幣。

甘肅銀行(2139)全年純利34.35億元人民幣升2.3%,末期股息10.22分。

瀘州銀行(1983)全年純利6.58億元人民幣升6.4%,派末期息15分人民幣。

建設銀行(0939)全年純利2,546.55億人民幣升5.1%,派息30.6分人民幣。

招商銀行(3968全年純利806億人民幣升15%,派息94分人民幣。

郵儲銀行(1658)全年純利523.1億人民幣升9.7%,派末期息19.37分人民幣。

中信銀行(0998)全年純利445.13億元人民幣升4.6%,派末期息0.23元人民幣。

光大銀行(6818)全年純利336.6億人民幣升6.7%,派息16.1分。

重農行(3618)全年純利90.6億人民幣升1.4%,末期息20分人民幣。

徽商銀行(3698)全年純利升87.5億人民幣升15% 派息5.6分人民幣。

重慶銀行(1963)全年純利37.7億元人民幣升1.5%,末期息15.4分人民幣。

甘肅銀行(2139)全年純利34.35億元人民幣升2.3%,末期股息10.22分。

瀘州銀行(1983)全年純利6.58億元人民幣升6.4%,派末期息15分人民幣。

信德集團(242)

公布2018全年業績,收益65.91億元,按年升3%;純利46.47億元,按年升220%;每股盈利153.4仙,升222%,派末期息10仙+特別息6仙合共16仙。

港、澳航運溢利下跌20%至2.46億元,除了燃油價上升外,港珠澳大橋通車亦搶去不少客源,這方面業務並不樂觀。而汽車客運收入1.7億元,增長7%。

酒店及消閒業務,則轉虧為盈獲利0.46億元。

集團持有11.5%澳門娛樂公司權益,溢利0.97億元,按年減少28%。

地產則是集團之最重要業務,資產達413.65億元;收入35.68億元,其中租金收益佔4.73億元。

集團總資產647.91億元,負債276.26億元,資產淨值371.65億元,資產折讓超大,負債合理,融資成本3.17億元、持有現金143.71億元,現金流正常。

個人認為集團澳門摡念十足,估值偏低,現價已有一定的值博率。

現價2.9元 市盈率1.88倍 股息率5.51% 市值87.74億元

港、澳航運溢利下跌20%至2.46億元,除了燃油價上升外,港珠澳大橋通車亦搶去不少客源,這方面業務並不樂觀。而汽車客運收入1.7億元,增長7%。

酒店及消閒業務,則轉虧為盈獲利0.46億元。

集團持有11.5%澳門娛樂公司權益,溢利0.97億元,按年減少28%。

地產則是集團之最重要業務,資產達413.65億元;收入35.68億元,其中租金收益佔4.73億元。

集團總資產647.91億元,負債276.26億元,資產淨值371.65億元,資產折讓超大,負債合理,融資成本3.17億元、持有現金143.71億元,現金流正常。

個人認為集團澳門摡念十足,估值偏低,現價已有一定的值博率。

現價2.9元 市盈率1.88倍 股息率5.51% 市值87.74億元

2019年3月27日星期三

2019年3月26日星期二

續談股息稅

見網友熱烈討論股息稅問題,我也加把口襯熱鬧。

內地和西方多國都有抽股息稅,但公民和非公民都有分別,量估特區政府就算真的執行,也會如此。這對我的利益應損害不大,何況股價調整應可補賞了有關稅項的損失有餘,因雖實收股息少了,但股價平了可買多些。

內地股市以散戶為主,他們成熟度不及香港,甚少人買股來收息,多望炒賣獲利。而上市公司又以國企為主,抽稅只是左手交右手。而老外上市公司領導層,大多時打份工,非真正大股東,所以抽吾抽稅,影響並不大。你看巴郡,從不派息主因之一,可能股神是大股東,抽稅會好入肉。

本地股市大股東大部份兼做領導層,股息稅只會給他們減派息,甚至不派的籍口,難度還厭香港的小股東被大股東欺壓不夠嗎?他們若真的一毛不拔,政府稅入便不多,相反買股票的人減少了,印花稅必大減,是[捉蟲入xx]行為!股息稅對大股東有利無害,大把方法避稅,大條道理不派息,留錢於公司,20億元的[員工宿社]可能變為常態*,苦了又不是一般小股民。

草根領袖常意見多多,若信以為真,只會成世做草根!

*蘋果日報經濟分析師-何車先生指有上市公司主席的[員工宿社]市值20億元。

內地和西方多國都有抽股息稅,但公民和非公民都有分別,量估特區政府就算真的執行,也會如此。這對我的利益應損害不大,何況股價調整應可補賞了有關稅項的損失有餘,因雖實收股息少了,但股價平了可買多些。

內地股市以散戶為主,他們成熟度不及香港,甚少人買股來收息,多望炒賣獲利。而上市公司又以國企為主,抽稅只是左手交右手。而老外上市公司領導層,大多時打份工,非真正大股東,所以抽吾抽稅,影響並不大。你看巴郡,從不派息主因之一,可能股神是大股東,抽稅會好入肉。

本地股市大股東大部份兼做領導層,股息稅只會給他們減派息,甚至不派的籍口,難度還厭香港的小股東被大股東欺壓不夠嗎?他們若真的一毛不拔,政府稅入便不多,相反買股票的人減少了,印花稅必大減,是[捉蟲入xx]行為!股息稅對大股東有利無害,大把方法避稅,大條道理不派息,留錢於公司,20億元的[員工宿社]可能變為常態*,苦了又不是一般小股民。

草根領袖常意見多多,若信以為真,只會成世做草根!

*蘋果日報經濟分析師-何車先生指有上市公司主席的[員工宿社]市值20億元。

湯臣集團(258)

公佈2018年度業績,我最關心的當然是派息,結果真的大幅減少,幸也比相象中好,由上年0.43元降至0.18元,以現價2.77元計為6.49%股率息,若以Billy嫂買入價計有近7%,收貨了。

業績倒退早就預了,反正蝕少都當贏,年度溢利4.07億元比上年減少67.53%,因上年同期涉及一項近10.75億元的非經常性項目。而期間公司所收取的投資股息達9039萬元,比上年增加390萬元。

資產淨值130.27億元(每股6.26元),對比市值57.67億元或每股2.77元,仍有頗大折讓;總負債/公司權益比為66.35%,以內房標準不算偏高,而手持42.6億元現金+備用信貸,資金周傳應問題不大。

現價2.77元 市盈率14.1倍 股息率6.49% 市值57.67億元

利益申報:內子持有上述股票。

業績倒退早就預了,反正蝕少都當贏,年度溢利4.07億元比上年減少67.53%,因上年同期涉及一項近10.75億元的非經常性項目。而期間公司所收取的投資股息達9039萬元,比上年增加390萬元。

資產淨值130.27億元(每股6.26元),對比市值57.67億元或每股2.77元,仍有頗大折讓;總負債/公司權益比為66.35%,以內房標準不算偏高,而手持42.6億元現金+備用信貸,資金周傳應問題不大。

現價2.77元 市盈率14.1倍 股息率6.49% 市值57.67億元

利益申報:內子持有上述股票。

寧失信於天下 莫失信於股民

某內地公用股管理層,曾承諾會維持穩定派息,但卻反口大減派送,結果股價跌到一仆一碌;但同系卻因加派股息,而逆市大升。同系人馬作風應多相似,為何仍有股民相信?而其實我也想知,是我杞人憂天或是股民反智。

莫怪有前輩說,股市是兩種人之間的遊戲,天才與白痴!我想亦是時候去照下鏡,我自己屬於前者或後者。

莫怪有前輩說,股市是兩種人之間的遊戲,天才與白痴!我想亦是時候去照下鏡,我自己屬於前者或後者。

2019年3月25日星期一

A股童子手

上年尾首次推介A股,並刊在網誌中,全數共6隻:

2018年12月1日 長江電力(600900 SH) 推介價 ¥14.35 現價¥17.12。

2018年12月1日 貴州茅台(600519 SH) 推介價 ¥565 現價¥794。

2018年12月2日 上海機場 (600009 SH) 推介價 ¥50.1 現價¥59.95。

2018年12月2日 伊利集團 (600887 SH) 推介價 ¥23.83 現價¥27.92。

2018年12月4日 中國平安 (601318 SH) 推介價 ¥64.99 現價¥74.72。

2018年12月4日 順豐控股 (002352 SZ) 推介價 ¥36.53 現價¥34.54。

直至現在,戰果為5勝1負,而在虧損的順豐控股,當時亦評價為市盈率略厭偏高,只宜候位吸納;莫非因我是[A股童子手]會多點運氣!

題外話:家兄真攪笑,見我個Blog灠量不少,見議我出書。但據聞,出書若無人買要自己處置,我家差點連廚房都裝了書架,真係再無地方放。而且我個Blog灠量高,只因高產量,與質素關係不大。不用錢別人看下無所為,要錢買書,賣得出才怪。而且我常錯字連篇,有時連內子都看不過眼,事後幫我修正。我就算吾介意貼錢出書,也無為浪費樹木,環保呀!

2018年12月1日 長江電力(600900 SH) 推介價 ¥14.35 現價¥17.12。

2018年12月1日 貴州茅台(600519 SH) 推介價 ¥565 現價¥794。

2018年12月2日 上海機場 (600009 SH) 推介價 ¥50.1 現價¥59.95。

2018年12月2日 伊利集團 (600887 SH) 推介價 ¥23.83 現價¥27.92。

2018年12月4日 中國平安 (601318 SH) 推介價 ¥64.99 現價¥74.72。

2018年12月4日 順豐控股 (002352 SZ) 推介價 ¥36.53 現價¥34.54。

直至現在,戰果為5勝1負,而在虧損的順豐控股,當時亦評價為市盈率略厭偏高,只宜候位吸納;莫非因我是[A股童子手]會多點運氣!

題外話:家兄真攪笑,見我個Blog灠量不少,見議我出書。但據聞,出書若無人買要自己處置,我家差點連廚房都裝了書架,真係再無地方放。而且我個Blog灠量高,只因高產量,與質素關係不大。不用錢別人看下無所為,要錢買書,賣得出才怪。而且我常錯字連篇,有時連內子都看不過眼,事後幫我修正。我就算吾介意貼錢出書,也無為浪費樹木,環保呀!

港通控股(032)

該公司給我的印象是冷門、但營運、業績、派息都十分穩定的企業,事實上隧道經營/管理、道路電子收費設施及駕駛學校等業務,雖不能吃大茶飯,但四餐安樂粗茶淡飯(一年派四次息)應問題不大。

但剛公佈的2018年度業績,營業額6.41億元,按年升38.9%。但受累金融投資減值,而令純利按年跌62.1%至4.47億元。而金融資產中包括價值5.58億元的恆大健康(708),該公司市盈率273倍,股息欠奉,整間公司估值1000億元。至於為何買入大量恆大健康股票,小股東無話事權,只有隨緣或沽貨不做其股東。

整間港通市值才40.18億元、卻持有5.58億元恆大健康股票,都無乜興趣再研究了。幸公司仍能在欠溢利增長下,增派股息至每股0.4元(頭三季0.06元,末期0.22元)。

現價10.78元 市盈率8.98倍 股息率3.71% 市值40.18億元

但剛公佈的2018年度業績,營業額6.41億元,按年升38.9%。但受累金融投資減值,而令純利按年跌62.1%至4.47億元。而金融資產中包括價值5.58億元的恆大健康(708),該公司市盈率273倍,股息欠奉,整間公司估值1000億元。至於為何買入大量恆大健康股票,小股東無話事權,只有隨緣或沽貨不做其股東。

整間港通市值才40.18億元、卻持有5.58億元恆大健康股票,都無乜興趣再研究了。幸公司仍能在欠溢利增長下,增派股息至每股0.4元(頭三季0.06元,末期0.22元)。

現價10.78元 市盈率8.98倍 股息率3.71% 市值40.18億元

2019年3月24日星期日

恆基地產(012)

2018年賣樓163.2億元,獲利67.09億元,41.1%盈利率,莫怪港人都說做地產發展甚好賺。租金收入89.7億元,溢利70億元,這部份收入最穩定可靠。

集團專注本業,重金買入多幅香港市區靚地,同時亦是舊樓重建專家,農地儲備阿一。事實上恆地的土地發展成本,一般都比同業為低。除土儲厚外,恆地還持有多間上市公司權益,其中最值錢的非煤氣(003)莫屬,市值2818億元(恆地佔41.5%)。

財務狀況:淨借貸701.2億元,借貸比率22.4%,屬穩健水平。

總舵主退休,兩位公子接棒,不知會否新人事有新作風,會進取些,讓集團釋放資產潛力。而老美不加息亦有利地產業板塊。

現價47.65元 市盈率6.73倍 股息率3.77% 市值2097億元

集團專注本業,重金買入多幅香港市區靚地,同時亦是舊樓重建專家,農地儲備阿一。事實上恆地的土地發展成本,一般都比同業為低。除土儲厚外,恆地還持有多間上市公司權益,其中最值錢的非煤氣(003)莫屬,市值2818億元(恆地佔41.5%)。

財務狀況:淨借貸701.2億元,借貸比率22.4%,屬穩健水平。

總舵主退休,兩位公子接棒,不知會否新人事有新作風,會進取些,讓集團釋放資產潛力。而老美不加息亦有利地產業板塊。

現價47.65元 市盈率6.73倍 股息率3.77% 市值2097億元

人人都可變做李嘉誠

若能用倒後鏡買股,人人都可做李嘉誠。

在此對網友student兄講聲sorry!他多次向我推介Aeon(900),因優柔寡斷,辜負了其一番好意。

港股ADR預計恆指明天低開505點,報28,609點。真有點心地吾好,望大市調整深些可執平貨。

同場加影:若有倒後鏡,我也不會捉到鹿不會脫角!

2011年5月我以@$25.75元沽出20000股領展(823),每股現價$88.05,市值$1,761,000,即當年若不沽出,吾計股息現在也賺了$1,246,000。

2004年1月以$18.5買入2000股港交所(388),成本僅$37000,現價每股$272.8,升值至$545,600,銀碼少於上項交易,但獲利率就高甚多。

1991年6月買入2000股長江實業,每股$16.6,代價$33,200。現等於2000股長和(001)+2000股長實(1113),市值$304,000。另加多年來所分派的豐厚股息,而其中2014年更派了特別息每股7元。

可惜我全都走漏眼,沽早了。有時都好矛盾,Buy&Hold好像已過時,但買了不長線怎能賺大錢,而常要做決定確實非易事。

有股市分析師推介香港股民鐵三角組合:領展(823)、煤氣(003)、港鐵(066)。當然上述三隻都是好股,但已是人所共知,如成名後的演員,身價怎會平?

要贏大錢必須要找到明日之星,因其身價多數偏低,但亦是最考眼光,各位網友,若有心水,可否告訴小弟,關照下!在此對網友student兄講聲sorry!他多次向我推介Aeon(900),因優柔寡斷,辜負了其一番好意。

港股ADR預計恆指明天低開505點,報28,609點。真有點心地吾好,望大市調整深些可執平貨。

同場加影:若有倒後鏡,我也不會捉到鹿不會脫角!

2011年5月我以@$25.75元沽出20000股領展(823),每股現價$88.05,市值$1,761,000,即當年若不沽出,吾計股息現在也賺了$1,246,000。

2004年1月以$18.5買入2000股港交所(388),成本僅$37000,現價每股$272.8,升值至$545,600,銀碼少於上項交易,但獲利率就高甚多。

1991年6月買入2000股長江實業,每股$16.6,代價$33,200。現等於2000股長和(001)+2000股長實(1113),市值$304,000。另加多年來所分派的豐厚股息,而其中2014年更派了特別息每股7元。

可惜我全都走漏眼,沽早了。有時都好矛盾,Buy&Hold好像已過時,但買了不長線怎能賺大錢,而常要做決定確實非易事。

2019年3月23日星期六

人生馬拉松

梁醫生說得好,人生如馬拉松,不在乎能否完成賽事,最重要能享受其過程。年輕時一心盡快達至財務自由,又持著年輕力壯,以致心力透支過度,臨老小毛病百出,但並無後悔,因凡事都要付出代價。

享受過程說易實難,這更與物質無一定關係,小時候一樽可樂就可令我感到開心,人愈大反而要求愈高,知足者貧亦樂,其實亦有一定的道理,但[貧]到甚麼程度至為關健,我從無見過終日憂柴憂米的人會快樂。

年輕為財富透支過度,年老應可慢慢調理,這也是年輕為何要博殺的原因之一。國家其實也如此,日本仔戰敗後一窮二白,草到無多條,全國上下一心不惜一切,攪活經濟,以至弄到環保嚴峻非常。七、八十年代,日本海因污染連魚都不能吃,但大和民族深愛國土,痛定思過,大攪環保,國土也恢復健康。可恨的是祖國有些財閥發財後,不理國土死活,一走了之。

享受過程說易實難,這更與物質無一定關係,小時候一樽可樂就可令我感到開心,人愈大反而要求愈高,知足者貧亦樂,其實亦有一定的道理,但[貧]到甚麼程度至為關健,我從無見過終日憂柴憂米的人會快樂。

年輕為財富透支過度,年老應可慢慢調理,這也是年輕為何要博殺的原因之一。國家其實也如此,日本仔戰敗後一窮二白,草到無多條,全國上下一心不惜一切,攪活經濟,以至弄到環保嚴峻非常。七、八十年代,日本海因污染連魚都不能吃,但大和民族深愛國土,痛定思過,大攪環保,國土也恢復健康。可恨的是祖國有些財閥發財後,不理國土死活,一走了之。

招商銀行(3968)

剛公佈2018年度業績,不負眾望。營業總收入、純利、淨利息收入及派息均有雙位數字增長。淨利息收益率2.57%,按年擴闊14點子,相當不俗。總資產回報率1.24%,高於2017年的1.15%。股東權益回報率16.57%亦輕微優於上年。核心一級資本充足率11.78%,較2017年的12.06%下降,是唯一瑕疵。而不良貸款餘額536.05億元人民幣(下同),較上年底減少37.88億元。

綜合而言,招行是二線內銀中最棒的。

*末期息0.94元,須繳股息稅10%。

綜合而言,招行是二線內銀中最棒的。

*末期息0.94元,須繳股息稅10%。

2019年3月22日星期五

手機三寶

我若願用幾百萬元買部法拉利,必然是貪它跑得快;而投資者若願以高價買騰訊(700),亦是因貪其高增長。但上年度騰訊溢利僅升10%,相信末必能令其持貨者滿意。

現價359.8元 市盈率38倍 股息率0.27% 市值34254億元 仍保持港股第一大市值地位。

舜宇光學(2382)公布2018年年度業績,收入按年增加15.9%,純利則倒退14.2%。但大行預計今年隨著三鏡頭推出、改良生產線及使用率,可帶動毛利率回升,評價正面。但個人認為其投資價值不及騰訊。

現價92.6元 市盈率35倍 股息率0.69% 市值1015億元

瑞聲科技(2018)業績,差強人意,收入、溢利、派息均比上年減少,但股價早已調整不少,反而防守性強些。

現價46.75元 市盈率12.74倍 股息率3.05% 市值566億元

現價359.8元 市盈率38倍 股息率0.27% 市值34254億元 仍保持港股第一大市值地位。

舜宇光學(2382)公布2018年年度業績,收入按年增加15.9%,純利則倒退14.2%。但大行預計今年隨著三鏡頭推出、改良生產線及使用率,可帶動毛利率回升,評價正面。但個人認為其投資價值不及騰訊。

現價92.6元 市盈率35倍 股息率0.69% 市值1015億元

瑞聲科技(2018)業績,差強人意,收入、溢利、派息均比上年減少,但股價早已調整不少,反而防守性強些。

現價46.75元 市盈率12.74倍 股息率3.05% 市值566億元

食糊

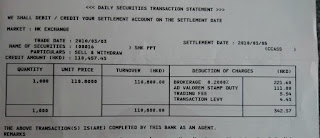

於4.54元沽清2萬6千股嘉華國際(173),獲利5980元。明知貪小利無大志,但真喜歡短炒獲利那種快感,做人最重要開心!

股民果然識貨,載通(062)業績麻麻,但股價照升,>5%股息+公用股+商廈慨念,業績差又大條道理申請加價。

*個人估計觀塘商廈對載通的貢獻,比Victoria Dockside對新世界(017)的貢獻比例上更大。

利益申報:本人持有載通股票權益。

在澳門逛街見一間餐廳門前排長龍,心想這間食府必有過人之處,但那有時間排隊。幾小時後又經過,見不用等位,就入內吃餐。待應推介鮑魚餐,便點了菜。餐到見隻飽魚像五元硬幣般大,但200元都無乜好投訴,見前時多人候位,羊群心理還以為必屬佳品!

其實炒股也常遇到類似情況,人多買就以為係好野!

股民果然識貨,載通(062)業績麻麻,但股價照升,>5%股息+公用股+商廈慨念,業績差又大條道理申請加價。

*個人估計觀塘商廈對載通的貢獻,比Victoria Dockside對新世界(017)的貢獻比例上更大。

利益申報:本人持有載通股票權益。

在澳門逛街見一間餐廳門前排長龍,心想這間食府必有過人之處,但那有時間排隊。幾小時後又經過,見不用等位,就入內吃餐。待應推介鮑魚餐,便點了菜。餐到見隻飽魚像五元硬幣般大,但200元都無乜好投訴,見前時多人候位,羊群心理還以為必屬佳品!

其實炒股也常遇到類似情況,人多買就以為係好野!

2019年3月21日星期四

得些好意須回手

這就是合和(054)小股東的心態,明明值過百元的資產,三八折都願賣出,因明白若不就範,結果可能會好傷荷包。而有關當局常掛著口邊說[保障小股東權益]的口頭禪,十歲以上智力正常的孩童,也未必會相信他們能辨得到。

而像合和般資產折讓大的上市公司,其實不少。金朝陽(878)便是其中一間,每股資產淨值72.2元,現價僅11.78元;資產主要為投資物業,水份極低。資產總值231.2億元,負債15.6億元,資本負債比率8%,十分良好。但股息率僅1.69%,還差過定期存款。

最大賣點當然是公司重組,如私有化之類,但不知何年何月才會成事,此股只宜有閑錢兼有耐性的投資者,血壓弱者不宜。

而像合和般資產折讓大的上市公司,其實不少。金朝陽(878)便是其中一間,每股資產淨值72.2元,現價僅11.78元;資產主要為投資物業,水份極低。資產總值231.2億元,負債15.6億元,資本負債比率8%,十分良好。但股息率僅1.69%,還差過定期存款。

最大賣點當然是公司重組,如私有化之類,但不知何年何月才會成事,此股只宜有閑錢兼有耐性的投資者,血壓弱者不宜。

長江實業(1113)

2018年度成績表:基礎溢利241.34億元,包括售樓收入347.63億元,溢利120億元;租金溢利69.3億元;酒店溢利19.24億元;物業管理3.71億元;飛機租賃12.76億元;基建收益40.34億元;所佔三間上市房產信託所佔溢利5.38億元及共收取9.03億元股息。

全年派息1.9元(末期1.43元),按年升12%。

財政狀況良好,銀行負債676.6億元,現金/存款卻有567.2億元,負債淨額/股東權益僅3.6%。

集團實力雄厚,財務健康,但補充土儲方面相較同業較為保守。

期間重要營運包括沽售中環中心3/4權益,獲利118.2億元;落實重建和記大廈及購入倫敦5 Broadgate商廈。

現價67.2元 市盈率6.18倍 股息率2.82% 市值2481億元

全年派息1.9元(末期1.43元),按年升12%。

財政狀況良好,銀行負債676.6億元,現金/存款卻有567.2億元,負債淨額/股東權益僅3.6%。

集團實力雄厚,財務健康,但補充土儲方面相較同業較為保守。

期間重要營運包括沽售中環中心3/4權益,獲利118.2億元;落實重建和記大廈及購入倫敦5 Broadgate商廈。

現價67.2元 市盈率6.18倍 股息率2.82% 市值2481億元

中國移動(941)

中國移動2018年度業績,收入7,368.19億元人民幣(下同),按年跌0.5%。EBITDA為2,755億元,升1.9%。純利1,177.81億元,按年升3.1%。每股盈利5.75元。派末期息1.391港元,全年共派3.217港元,全年利潤派息率提升至49%。撇取特別股息,比上年3.205元有輕微增長。

5G貢獻依然遙遠,持有鐵塔公司(788)股價雖大幅上升,但相信集團不會減持套現,集團股價已從低位累升不少,個人認為值博率已不高。

現價87.55元 市盈率13倍 股息率3.67%* 市值17926億元 為全港第2大市值公司。

*需付10%股息稅。

題外話:利興發展(068)市值8.37億元;但剛公佈業績,股東應佔虧損11.94億元,比現總市值還多!公司都算體恤小股東,仍派末期息2.5仙。

5G貢獻依然遙遠,持有鐵塔公司(788)股價雖大幅上升,但相信集團不會減持套現,集團股價已從低位累升不少,個人認為值博率已不高。

現價87.55元 市盈率13倍 股息率3.67%* 市值17926億元 為全港第2大市值公司。

*需付10%股息稅。

題外話:利興發展(068)市值8.37億元;但剛公佈業績,股東應佔虧損11.94億元,比現總市值還多!公司都算體恤小股東,仍派末期息2.5仙。

長和甚超值

市傳淡馬錫擬30億美元出售屈臣氏10%股權,若真的成事,整間屈臣氏估值就高達300億美元,長和(001)持有其3/4權益,即價值225億美元(約1750億港元)。此外長和持有長江基建(1038)權益,市值亦達1337億港元。單這兩項貴重資產,已和整間長和總市值3181億港元相若。

長和家當極為豐厚,而且遍佈全球各地。其中包括加拿大的赫斯基能源、歐洲電訊業務、國際貨櫃碼頭、和記電訊、TOM集團、長江生命科技、China Med Tech...等權益。

現價82.5港元,市盈率9倍,股息率3.45%,市值3181億港元。相比三年多前的股價,確實超大落後。望它今天稍後能交出一份像樣的業績,以免fans失望!

*************************************************

而2016年6月15日,我曾在網誌,寫下這篇文章:

長江集團於2015年改組, 分拆出長和(001), 持有長江集團所有非地產及酒店類資產. 業務分為港口,零售,基建,能源,電訊及財務等六大類. 現全球經濟不明朗, 直接影嚮着長和業務的前景.

而從長和資產的含金量來看, 若將長和的資產分拆沽售, 持有75%長建市值約1491億元, 75%屈臣氏市值約1320億元, 40%赫斯基能源市值約380億元, 30%和記港口市值約91億元 ,66%和電香港市值約82億元, 60%和記中國醫藥市值約79億元, 87%和電澳洲市值約58億元, 45%長江生命科技市值約33億元, 36%TOM集團市值約27億元 ,其他各類金融資產約1314億元,合計4875億元.此外長和還持有大量非上市的港口,基建,歐洲3G電訊及飛機租賃等權益. 但長和有負債3040億元.(相信不少應為旗下附屬公司債項).有多少是長和本身的直接負債,則難以確定.

以每股91.85港元計,長和市值約3545億元.

長和家當極為豐厚,而且遍佈全球各地。其中包括加拿大的赫斯基能源、歐洲電訊業務、國際貨櫃碼頭、和記電訊、TOM集團、長江生命科技、China Med Tech...等權益。

現價82.5港元,市盈率9倍,股息率3.45%,市值3181億港元。相比三年多前的股價,確實超大落後。望它今天稍後能交出一份像樣的業績,以免fans失望!

*************************************************

而2016年6月15日,我曾在網誌,寫下這篇文章:

長江集團於2015年改組, 分拆出長和(001), 持有長江集團所有非地產及酒店類資產. 業務分為港口,零售,基建,能源,電訊及財務等六大類. 現全球經濟不明朗, 直接影嚮着長和業務的前景.

而從長和資產的含金量來看, 若將長和的資產分拆沽售, 持有75%長建市值約1491億元, 75%屈臣氏市值約1320億元, 40%赫斯基能源市值約380億元, 30%和記港口市值約91億元 ,66%和電香港市值約82億元, 60%和記中國醫藥市值約79億元, 87%和電澳洲市值約58億元, 45%長江生命科技市值約33億元, 36%TOM集團市值約27億元 ,其他各類金融資產約1314億元,合計4875億元.此外長和還持有大量非上市的港口,基建,歐洲3G電訊及飛機租賃等權益. 但長和有負債3040億元.(相信不少應為旗下附屬公司債項).有多少是長和本身的直接負債,則難以確定.

以每股91.85港元計,長和市值約3545億元.

2019年3月20日星期三

嘉華國際(173)

剛公佈全年業績,總營業額109.1億元;核心盈利約30億元,按年升19%。股東應佔溢利40.46億元,全年派息每股合共0.2元,按年升11%。每股資產淨值11.4元。

集團在二線地產股中應屬首選,管治良好、資產質素亦佳、負債比率合理(約30%)、派息尚算慷慨、股價/資產折樣夠大。

但若要在雞蛋內挑骨頭,則其持有3.8%的銀河娛樂(027)股權,市值達87.6億元。對比嘉華的規模來說有點不倫不類,倒不如沽出套回資金,集中發展地產本業,更為合理。

現價4.20元 市盈率3.24倍 股息率4.76% 市值131.2億元

又手痕於8.5元沽清大昌(088),賬面獲利3900元,實賺3508元。吃不成大糊;雞糊照吃。大昌直至現時才成交了32000股,其中13000股係我沽出,成了大戶,哈哈!

集團在二線地產股中應屬首選,管治良好、資產質素亦佳、負債比率合理(約30%)、派息尚算慷慨、股價/資產折樣夠大。

但若要在雞蛋內挑骨頭,則其持有3.8%的銀河娛樂(027)股權,市值達87.6億元。對比嘉華的規模來說有點不倫不類,倒不如沽出套回資金,集中發展地產本業,更為合理。

現價4.20元 市盈率3.24倍 股息率4.76% 市值131.2億元

又手痕於8.5元沽清大昌(088),賬面獲利3900元,實賺3508元。吃不成大糊;雞糊照吃。大昌直至現時才成交了32000股,其中13000股係我沽出,成了大戶,哈哈!

小米集團(1810)

小米2018年全年收入1749億元人民幣(下同);毛利221.9億元;利潤134.7億元,轉虧為盈。以市價計,PE約17.9倍。但若以工業股來衡量,就有點偏貴;若以科技股計,則見仁見智。無論如何,因始終股息欠奉,非我那坏茶。

現價11.84港元 市盈率17.89倍 市值2833億港元

現價11.84港元 市盈率17.89倍 市值2833億港元

2019年3月19日星期二

自由自在

自由我一出世就有,不覺矜貴,但自在則要做了四十幾年人才首次嘗到。

自幼家窮,父母工作辛勞,耐吾鐘找子女作為出氣袋,現今叫虐兒,在六、七十年代卻認為是合理舉動!家父性格剛烈,打起兒子來從不留情,兄弟中表面上我是較溫順的一個,故打得較少,家兄們則嚴峻得多。

直到我約十六歲左右,有次老爹又發[老皮],正想動粗,卻突然發現面前溫馴的兒子已長大,而且目露兇光,感謝爸爸惜可而止,避免我做出大逆不道之事。而更好彩是老豆讀書少,無讀過儒家思想:父要子亡、子不得不亡。否則他若信以為真,結果我倆都可能會很大劑!再要感謝老爸,生我是男生,有自衛能力!

其實我真的要再三感謝爸爸的自制,他當年雖年過半百,但依然相當精壯,我雖年輕但始終是與自己父親較技,必然不敢全力以付,好蝕底呀!而且不論戰果如何,全世界都肯定會話我大逆不道,講乜都無用。但後來我們幾兄弟都常被外人稱讚好孝順,莫非真係棍頭出好仔?其實有緣成為父子,怎計得那麼多。

幼受庭訓,早就學識看人眉頭眼額,別人話我擦老闆鞋,否則怎會個個老闆都讚我,吾do都仍有來往,其實我並無對老闆特別阿諛奉承,只假設自己係老闆,最不喜歡手下說甚麼和做甚麼,我就決不去做而矣!話我擦鞋也無所為,我又不是李澤鉅、李家誠、鄭志剛,為五斗米而折腰有何出奇?眼光放遠些,我儲夠六斗米就可自由自在啦!

學網友說,是廢文一篇,睡不著自寫自看來舒發一下情緒而矣。

又講回股市,昨天恆生指數收報29409升396點,成交額約1169億元,2萬9千點進一步鞏固。

自幼家窮,父母工作辛勞,耐吾鐘找子女作為出氣袋,現今叫虐兒,在六、七十年代卻認為是合理舉動!家父性格剛烈,打起兒子來從不留情,兄弟中表面上我是較溫順的一個,故打得較少,家兄們則嚴峻得多。

直到我約十六歲左右,有次老爹又發[老皮],正想動粗,卻突然發現面前溫馴的兒子已長大,而且目露兇光,感謝爸爸惜可而止,避免我做出大逆不道之事。而更好彩是老豆讀書少,無讀過儒家思想:父要子亡、子不得不亡。否則他若信以為真,結果我倆都可能會很大劑!再要感謝老爸,生我是男生,有自衛能力!

其實我真的要再三感謝爸爸的自制,他當年雖年過半百,但依然相當精壯,我雖年輕但始終是與自己父親較技,必然不敢全力以付,好蝕底呀!而且不論戰果如何,全世界都肯定會話我大逆不道,講乜都無用。但後來我們幾兄弟都常被外人稱讚好孝順,莫非真係棍頭出好仔?其實有緣成為父子,怎計得那麼多。

幼受庭訓,早就學識看人眉頭眼額,別人話我擦老闆鞋,否則怎會個個老闆都讚我,吾do都仍有來往,其實我並無對老闆特別阿諛奉承,只假設自己係老闆,最不喜歡手下說甚麼和做甚麼,我就決不去做而矣!話我擦鞋也無所為,我又不是李澤鉅、李家誠、鄭志剛,為五斗米而折腰有何出奇?眼光放遠些,我儲夠六斗米就可自由自在啦!

學網友說,是廢文一篇,睡不著自寫自看來舒發一下情緒而矣。

又講回股市,昨天恆生指數收報29409升396點,成交額約1169億元,2萬9千點進一步鞏固。

2019年3月18日星期一

金茂酒店(6139)

該公司屬商業信託(SS),投資者最看重是其派息多少。2018年度末期息將派12.88港仙(下同),連同已派中期息20.55仙,全年合共派息33.43仙。以現價4.57元計,股息達7.67%,雖較上年略為減少,但仍為全港最高股息率之商業信託,持貨者理應收貨。

180億元人民幣(下同)總資產,卻有負債122億元,股東權益58億元,淨債務/資本比率84%,略有偏高之感,這亦是商業信託一般狀況。但融資成本3.14億元,對比股東溢利2.5億元,影響舉足輕重,投資者理應關注其現金流狀況。

現價4.57港元 市盈率34.6倍 股息率7.67% 市值91.4億港元

180億元人民幣(下同)總資產,卻有負債122億元,股東權益58億元,淨債務/資本比率84%,略有偏高之感,這亦是商業信託一般狀況。但融資成本3.14億元,對比股東溢利2.5億元,影響舉足輕重,投資者理應關注其現金流狀況。

現價4.57港元 市盈率34.6倍 股息率7.67% 市值91.4億港元

2019年3月17日星期日

何來驚喜

小弟真係財疏學淺,看來看去都覺外圍經濟環境一團糟,第一、二、三、四大經濟體都出了問題,但市場就好像全無反應,樓照小陽春,股則繼續炒過不亦樂乎!

大摩話嘉里建設(683)派息令人驚喜,我就看來看去都吾覺係,2018年全年共派息1.35元,2017全年共派息1.5元。派少了!還驚喜!

其他數據,營業額214.33億元,跌39.7%。純利74.99億元,跌18.9%。就算撇除投資物業公允值增加影響,股東應佔溢利也減少了近半,不知喜甚麼?

以地產扳塊來看,集團規模半大不小,定位有點尷尬,資產折讓及派息不錯,但除非大股東突然心血來潮將其私有化,否則就無乜憧憬。

現價31.95元 市盈率6.2倍 股息率4.22% 市值465億元

大摩話嘉里建設(683)派息令人驚喜,我就看來看去都吾覺係,2018年全年共派息1.35元,2017全年共派息1.5元。派少了!還驚喜!

其他數據,營業額214.33億元,跌39.7%。純利74.99億元,跌18.9%。就算撇除投資物業公允值增加影響,股東應佔溢利也減少了近半,不知喜甚麼?

以地產扳塊來看,集團規模半大不小,定位有點尷尬,資產折讓及派息不錯,但除非大股東突然心血來潮將其私有化,否則就無乜憧憬。

現價31.95元 市盈率6.2倍 股息率4.22% 市值465億元

2019年3月16日星期六

Buy & Hold要三思

清理舊文件時,才記起早在2007年已臭到股市有位高勢危的感覺,分別於07年10月已152.2元沽出4000股;其後又在08年4月已133.1元沽埋5600股匯控(005),獲利甚豐。可惜貪勝不知輸,在其後承[低位]補回兼喪溝貨,終於08年股災時在匯控身上輸了舖勁的。當然若上述那9600股高價貨不獲利沽出,就更加大劑!匯控現價64.85元,真慘烈!

又2010年的新地(016),股價已110.8元,現價才129.30;2008年的盈富25.25元,現價29.4元。這麼優質的股票/ETF,持貨這麼久竟然可能連通脹都跑不贏!

Buy & Hold only要三思呀!

又2010年的新地(016),股價已110.8元,現價才129.30;2008年的盈富25.25元,現價29.4元。這麼優質的股票/ETF,持貨這麼久竟然可能連通脹都跑不贏!

Buy & Hold only要三思呀!

匯賢產業信託(87001)

公佈2018年業績,總收入¥32.01億人民幣(下同)增長0.1%;物業收入淨額¥20.6億跌0.7%;可供分派¥15.17億增長1.9%;全年每基金單位分派按年跌1%至¥0.2653元,分派比率仍為100%。

財務狀況健康,債務/資產總值比率21.5%;手上持有¥61.07億現金存款。

業績表現不過不失,高息率為最大賣點。

現價¥3.39* 股息率7.82% 市值¥195億

*全以人民幣作為交易單位。

財務狀況健康,債務/資產總值比率21.5%;手上持有¥61.07億現金存款。

業績表現不過不失,高息率為最大賣點。

現價¥3.39* 股息率7.82% 市值¥195億

*全以人民幣作為交易單位。

2019年3月15日星期五

友邦保險(1299)

友邦保險公佈上年度十三個月業績*,新增業務增長強勁至39.55億美元或22%;新保費年增15%至65.1億美元,內涵價值營運溢利增長23%至2.78億美元,相當不俗。而股東溢利則因房產投資/金融資產減值而倒退60%至25.97億美元,是唯一美中不足之處。

集團管治水平高,前景亮麗,派息年年遞增,值得逢低吸納,作長線持有。

現價78.65港元 股息率1.27% 市值9498億元 為全港第四大市值公司。

*因更改結算日。

集團管治水平高,前景亮麗,派息年年遞增,值得逢低吸納,作長線持有。

現價78.65港元 股息率1.27% 市值9498億元 為全港第四大市值公司。

*因更改結算日。

股息稅

又有民粹主義者提出應徵收股息稅,站在私利立場,我當然舉腳讚成,此稅若真的推行,股市不大跌才怪,到時大把平貨執,我夫妻有25萬元免稅額,以藍籌股息平均3.75%計,那是要有七百多萬股票才能產生的股息,股息稅對我無乜影響。

民粹向來好聽不好用,以為加稅就可增加政府收入,計而可加強福利,收窄貧富懸殊,但真正富人有千百種合法避稅方法,苦了的又不是一般小企和中產。香港庫房水浸到不知怎樣花,何須增加稅種?今年有幾百億元盈餘還苦口苦面,究竟世上有多少個地區政府預算是無赤字的?香港經濟奇蹟,簡單稅制功不可沒,無理由廢優取劣!

相信無富人會真心相信經濟以民粹優先真的行得通,富爸爸一書鼓勵我們學習富人想法,所以我們不應相信民粹經濟行得通,當然吾信你也未必會成富人,但信者就可肯定難脫貧,當然這並不包括靠民粹主義成功進身立法局,年薪達七位數字的專貴議員們。

民粹向來好聽不好用,以為加稅就可增加政府收入,計而可加強福利,收窄貧富懸殊,但真正富人有千百種合法避稅方法,苦了的又不是一般小企和中產。香港庫房水浸到不知怎樣花,何須增加稅種?今年有幾百億元盈餘還苦口苦面,究竟世上有多少個地區政府預算是無赤字的?香港經濟奇蹟,簡單稅制功不可沒,無理由廢優取劣!

相信無富人會真心相信經濟以民粹優先真的行得通,富爸爸一書鼓勵我們學習富人想法,所以我們不應相信民粹經濟行得通,當然吾信你也未必會成富人,但信者就可肯定難脫貧,當然這並不包括靠民粹主義成功進身立法局,年薪達七位數字的專貴議員們。

2019年3月14日星期四

生兒育女

常聽到有些出身貧窮的大明星、大商家都孝順非常,這完全可以理解,你贏了舖十番,那會介意開檯打麻雀初期無糊吃!

我又識得有些目不識丁,生活艱苦的人也很孝順,從不會怨恨父母。但弊在教育愈來愈普及,這些思想清純的人愈來愈少。

生兒育女,有的是意外,有的是喜歡小孩,有的是為傳宗接代......。但全是為了閣下自己,與後代無關,因而無話誰欠誰?若明知在極不利的條件下生佢出來受苦,後代與你無怨無仇,佢又無叫你生佢出來,為何要害佢呢?

我知這麼看法必然受人非議,但並不介意。

有感而發是看到有段相關新聞,https://topick.hket.com/article/2290095/

真的有點同情這位大學生,不過他的父母已不算差,起碼無生多幾個細佬妹叫他幫手養!

我又識得有些目不識丁,生活艱苦的人也很孝順,從不會怨恨父母。但弊在教育愈來愈普及,這些思想清純的人愈來愈少。

生兒育女,有的是意外,有的是喜歡小孩,有的是為傳宗接代......。但全是為了閣下自己,與後代無關,因而無話誰欠誰?若明知在極不利的條件下生佢出來受苦,後代與你無怨無仇,佢又無叫你生佢出來,為何要害佢呢?

我知這麼看法必然受人非議,但並不介意。

有感而發是看到有段相關新聞,https://topick.hket.com/article/2290095/

真的有點同情這位大學生,不過他的父母已不算差,起碼無生多幾個細佬妹叫他幫手養!

太古地產(1972)

太古地產是本港最大的收租公司之一,2018年租金收入就達121億1千7百萬元,營業盈利85億9千7百萬元,這部份收入穩定、安全、自然增長力強。而位於港島東的商廈更極具加租潛力,此外集團仍有發展中的收租物業樓面350萬平方呎。

除去投資物業外,物業發展亦為集團業務的一部份,但收益並不穩定,酒店業則僅屬一般而矣。

財務情況良好,資本淨負債比率13.6%,總資產3336億4千7百萬元,總負債523億5千6百萬元,股東權益2812億9千1百萬元,手持現金20億9千4百萬元,

每股股息0.84元(上年為0.77元),以現價32.1元計(市值1877億元),股息率為2.61%。

英式專業管理,資產質素及財政良好,但股息收益略厭偏低。

除去投資物業外,物業發展亦為集團業務的一部份,但收益並不穩定,酒店業則僅屬一般而矣。

財務情況良好,資本淨負債比率13.6%,總資產3336億4千7百萬元,總負債523億5千6百萬元,股東權益2812億9千1百萬元,手持現金20億9千4百萬元,

每股股息0.84元(上年為0.77元),以現價32.1元計(市值1877億元),股息率為2.61%。

英式專業管理,資產質素及財政良好,但股息收益略厭偏低。

2019年3月13日星期三

2019年3月12日星期二

會德豐(020)

剛公佈2018年度全年業績,營業額484.9億元,純利172.39億元,每股盈利8.43元。若不計入投資物業重估收益及特殊項目,基礎盈利132.08億元。

建議派末期息1.05元(已派中期息0.5元),全年度共派發股息每股1.55元。以現價每股53.1元計,股息率2.91%。

會德豐資產主要分為四部份:1.九龍倉集團(004)約62%,市值447.7億元;2.九倉置業(1997)約62%,市值1089億元;3.會德豐(新加坡)地產97.1%;4.會德豐本身資產。

而僅004+1997的應佔市值已達1536億元,高於會德豐總市值1087億元*,足見集團資產/市值折讓頗大。

*會德豐本身負債325.5億元。

建議派末期息1.05元(已派中期息0.5元),全年度共派發股息每股1.55元。以現價每股53.1元計,股息率2.91%。

會德豐資產主要分為四部份:1.九龍倉集團(004)約62%,市值447.7億元;2.九倉置業(1997)約62%,市值1089億元;3.會德豐(新加坡)地產97.1%;4.會德豐本身資產。

而僅004+1997的應佔市值已達1536億元,高於會德豐總市值1087億元*,足見集團資產/市值折讓頗大。

*會德豐本身負債325.5億元。

同股不同權 同人不同命

美團點評(3690)公佈上年度全年業績,虧損超過1千1百億元,破了香港上市公司紀錄。雖然當中大部份為可轉換可贖回優先股之公允價值變動,但仍夠駭人。同股不同權,同人不同命,奉勸非專業高手者勿沾手此類股份為佳。

又傳內地將徵收樓房稅,見有千多元執,沽出3萬股越秀地產(123)吃舖雞糊算了。

恆生指數午市收報28,919,升415點,成交額近600億元,世事難測,股市更甚!

又傳內地將徵收樓房稅,見有千多元執,沽出3萬股越秀地產(123)吃舖雞糊算了。

恆生指數午市收報28,919,升415點,成交額近600億元,世事難測,股市更甚!

2019年3月11日星期一

續談香港國際建設私有化

黑石集團以3元私有化香港國際建設(687),現價2.96元,若然將來私有化成功,潛在利潤僅0.04元,除去手續費後無乜利益可言。若現價買入,博的是私有化失敗後,黑石將國際建設拆骨重組,又願與小股東分享成果。而預計國際建設每股資產淨值約3.62元,比它折讓大的股票通街都是,因此值博與否就見仁見智!

閣下又認為博得過嗎?

資料來源:https://hkstockinvestment.blogspot.com

閣下又認為博得過嗎?

資料來源:https://hkstockinvestment.blogspot.com

2019年3月10日星期日

關連交易

電訊盈科(008)公布關連交易,向主席李澤楷收購盈大地產(432)本金額7000萬美元2022年到期4.75厘債券,現金代價6725萬美元。由此推斷電訊盈科所收的債息約4.94%,都算合理。

有網友擔心這樁交易,但本人作為電盈小股東卻甚為放心,覺得二少[商譽]不祇值7千萬美刀。

最近見到的港樓均為豪華會所配細單位,<200呎、>400萬;<600呎、>1000萬。真正趕英超美!地產商真有腦,愈細呎價反愈貴,因易上車。早前特區政府甚喜推出限呎地,真係[阿戍整餅],市場自會調節,政府只會愈幫愈忙!

港股ADR預計恆指明天低開204點,報28025點,大戶殺完好友殺淡友,開大開細都係佢贏!

有網友擔心這樁交易,但本人作為電盈小股東卻甚為放心,覺得二少[商譽]不祇值7千萬美刀。

最近見到的港樓均為豪華會所配細單位,<200呎、>400萬;<600呎、>1000萬。真正趕英超美!地產商真有腦,愈細呎價反愈貴,因易上車。早前特區政府甚喜推出限呎地,真係[阿戍整餅],市場自會調節,政府只會愈幫愈忙!

港股ADR預計恆指明天低開204點,報28025點,大戶殺完好友殺淡友,開大開細都係佢贏!

國際建設私有化

著名基金黑石集團(Blackstone),以70.2億元向海航集團購入香港國際建設(687)69.54%權益,由於其收購股權超過30%,觸發全面收購條約,須以每股3元將其私有化,較近日收市價2.62元溢價約14.5%。

從2018年6月30日中期報告看,集團持有現金54.31億元,發展中物業77.33億元,金融資產12.83億元,各種應收賬項及訂金10.1億元,待售投資13.72億元,負債38.4億元,負債/股東權益比率約30%,總資產182.8億元,資產淨值127.83億元。

黑石以作價約100億元收購香港國際建設,個人認為已頗為厚道,起碼出價較胡生私有化合和(054)慷慨得多。

現價2.62元 市盈率1048倍 股息率3.81% 市值88.2億元

從2018年6月30日中期報告看,集團持有現金54.31億元,發展中物業77.33億元,金融資產12.83億元,各種應收賬項及訂金10.1億元,待售投資13.72億元,負債38.4億元,負債/股東權益比率約30%,總資產182.8億元,資產淨值127.83億元。

黑石以作價約100億元收購香港國際建設,個人認為已頗為厚道,起碼出價較胡生私有化合和(054)慷慨得多。

現價2.62元 市盈率1048倍 股息率3.81% 市值88.2億元

2019年3月9日星期六

人生百態

幾十歲人真正朋友不多,但識的人卻不少,甚麼人生百態都見過。

[監人乃後] 先替人做了決定,基於種種原因別人難以反對,這可能會得一時之程,但必會令人生惡,失去他人信任。我年輕時也有犯過一次[監人乃後]的錯誤,雖自我解釋是為勢所逼,但依然印象深刻兼後悔,決不從犯。

[貪小便宜] 我有個舊同學,求學時常向同窗借小錢,因數目不大甚少被追討,但久而久之,全班同學都知,但這勉強仍可賴作少不更事,怎知多年後在街上偶遇,就一同去吃晚飯,他點了很多貴重菜式,我以己度人心想如此主動點貴價菜式,必然是想請客,怎知結賬時他真的賴皮,我面皮薄,只好埋單,為了餐飯輸了人格值得嗎?朋友飯聚誰埋單不是問題,但破格叫菜擺明靠黐,實有失人格!

[損人不利己]-有些人做事損人利己,雖不對但還可理解,而最令我不解的事,甚多人喜做損人不利己的事,而且你總有些相識者會如此做。

題外話:這廣告真有幽默感。

[監人乃後] 先替人做了決定,基於種種原因別人難以反對,這可能會得一時之程,但必會令人生惡,失去他人信任。我年輕時也有犯過一次[監人乃後]的錯誤,雖自我解釋是為勢所逼,但依然印象深刻兼後悔,決不從犯。

[貪小便宜] 我有個舊同學,求學時常向同窗借小錢,因數目不大甚少被追討,但久而久之,全班同學都知,但這勉強仍可賴作少不更事,怎知多年後在街上偶遇,就一同去吃晚飯,他點了很多貴重菜式,我以己度人心想如此主動點貴價菜式,必然是想請客,怎知結賬時他真的賴皮,我面皮薄,只好埋單,為了餐飯輸了人格值得嗎?朋友飯聚誰埋單不是問題,但破格叫菜擺明靠黐,實有失人格!

[損人不利己]-有些人做事損人利己,雖不對但還可理解,而最令我不解的事,甚多人喜做損人不利己的事,而且你總有些相識者會如此做。

題外話:這廣告真有幽默感。

2019年3月8日星期五

九龍倉集團(004)

分拆九龍倉置業(1997)後的九龍倉集團(004)可說精華盡去,投資價值大減,但業務與母公司重疊,有再次重組的憧憬。

九龍倉集團現有資產中包括550億元內地及204億元本港投資物業;868億元發展物業;24.8億元酒店權益;161億元物流業資產(現代貨櫃碼頭、空運站);32億元的綠城中國權益及一個273億元的藍籌股組合。

集團財務狀況良好,淨負債193億元或與總權益比率為18.5%。

個人認為除資產折讓大外,投資價值實屬一般,當然若集團真的再次資產重組,例如與母公司-會德豐(020)合併,就可另當別論。

現價24.3元 市盈率11.14倍 股息率2.675% 市值740億元

九龍倉集團現有資產中包括550億元內地及204億元本港投資物業;868億元發展物業;24.8億元酒店權益;161億元物流業資產(現代貨櫃碼頭、空運站);32億元的綠城中國權益及一個273億元的藍籌股組合。

集團財務狀況良好,淨負債193億元或與總權益比率為18.5%。

個人認為除資產折讓大外,投資價值實屬一般,當然若集團真的再次資產重組,例如與母公司-會德豐(020)合併,就可另當別論。

現價24.3元 市盈率11.14倍 股息率2.675% 市值740億元

財經日誌

世事難測,股市更難測,前時半生不死的內地券商股,乘箸A股萬億成交,便來個報復式大反彈,事前有誰能料到!

由於大族激光(深:002008)境外持股比例超過28%,買盤已暫停,而另一隻美的集團(深:000333)的總股本已逾27%,逼近紅綫。有財演話有老外垂菁必屬佳品,話會推介給內地親友!

吉利(175 HK)首兩月銷售按年跌9%,股價大跌1.22元或7.7%,成為藍籌股跌幅之冠,汽車市場對外全面開放,的確是有關板塊的惡夢。

人保A股(滬:601319)升10.34%;H股(1339 HK)卻跌3.69%;對比股值溢價75.71%;是港人吾識寶或是內地同胞胡來呢?

領展(823)公佈,發行40億元可換股債券,年息為1.6%,換股價為109.39元。與內房發債息率相比,足見投資者對領展之信心。

後記:話口未完,剛開市人保A及內券股就升到七過一皮!

由於大族激光(深:002008)境外持股比例超過28%,買盤已暫停,而另一隻美的集團(深:000333)的總股本已逾27%,逼近紅綫。有財演話有老外垂菁必屬佳品,話會推介給內地親友!

吉利(175 HK)首兩月銷售按年跌9%,股價大跌1.22元或7.7%,成為藍籌股跌幅之冠,汽車市場對外全面開放,的確是有關板塊的惡夢。

人保A股(滬:601319)升10.34%;H股(1339 HK)卻跌3.69%;對比股值溢價75.71%;是港人吾識寶或是內地同胞胡來呢?

領展(823)公佈,發行40億元可換股債券,年息為1.6%,換股價為109.39元。與內房發債息率相比,足見投資者對領展之信心。

後記:話口未完,剛開市人保A及內券股就升到七過一皮!

2019年3月7日星期四

2019年3月6日星期三

2019年3月5日星期二

九龍倉置業(1997)

九置是全港最具規模的物業投資企業之一,總資產超過2千800億元,資產包括著名的海港城及時代廣場,均為地標式商廈。

集團年度純租金收入約97億元,全年派息合共每股2.1元(中期末期同為1.05元);以現價每股54.55元計(集團總市值1656億元),股息率3.84%。財務方面,淨負債394億元,相較其2800餘億元總資產,相當健康。

九置並非房託,規定派息率要高於90%,集團派息率為65%,股息率也有3.84%,亦算合理。

集團年度純租金收入約97億元,全年派息合共每股2.1元(中期末期同為1.05元);以現價每股54.55元計(集團總市值1656億元),股息率3.84%。財務方面,淨負債394億元,相較其2800餘億元總資產,相當健康。

九置並非房託,規定派息率要高於90%,集團派息率為65%,股息率也有3.84%,亦算合理。

增持電盈

電盈(008)市值362億元,卻有債務502億元,頗為偏高,但細看內容,才知大部份債項屬其下附屬香港電訊(6823)及盈大地產(432)所有,電盈本身負債淨額僅2.78億元而矣!

集團持有約39.34億股或51.97%香港電訊(6823)市值>480億元,已較本身市值高出甚多。於4.7元增持2萬股至5萬股。

現價4.7 元 市盈率40.4倍 股息率6.647% 市值362億元

老外沽空機構Emerson Analytics狙擊周黑鴨(1458),指控其銷量誇大38.7%及交易額有6.8%缺口,意味周黑鴨華中地區實際收入較去年上半年列表數據低出32.8%。

是真是假,要待稍後核實才可知道,但往績顯示Emerson Analytics狙擊民企每每得手,獲利甚豐,一仗功成萬骨枯,當然死先又係散戶。

Billy嫂見我送給她的利標(787)升至0.139元,若計埋應收股息,賺到近3000元。我就見議待四月四日收到0.28元特別息再算,因天曉得期間會否有突變,吾怕一萬,最怕萬一呀!

集團持有約39.34億股或51.97%香港電訊(6823)市值>480億元,已較本身市值高出甚多。於4.7元增持2萬股至5萬股。

現價4.7 元 市盈率40.4倍 股息率6.647% 市值362億元

老外沽空機構Emerson Analytics狙擊周黑鴨(1458),指控其銷量誇大38.7%及交易額有6.8%缺口,意味周黑鴨華中地區實際收入較去年上半年列表數據低出32.8%。

是真是假,要待稍後核實才可知道,但往績顯示Emerson Analytics狙擊民企每每得手,獲利甚豐,一仗功成萬骨枯,當然死先又係散戶。

Billy嫂見我送給她的利標(787)升至0.139元,若計埋應收股息,賺到近3000元。我就見議待四月四日收到0.28元特別息再算,因天曉得期間會否有突變,吾怕一萬,最怕萬一呀!

2019年3月4日星期一

2019年3月3日星期日

寵壞

現代人更有智慧,生兒育女貴精不貴多,導至孩童萬千寵愛於一身,少爺/公主[曳到出汁]都被包批縱容,尤其是由祖父母/外傭帶大的一批。老實說若家境強勁,長大後不用搵食仍可[蝦蝦霸霸]渡日。相反若只係一般人家,這些[偽少爺/公主]長大後怎能在社會謀生?

我說話有點刻簿,但現實真的如此,富家子女被種壞固於不好,但祖輩樹蔭仍可令佢生活無憂,相反養而不教兼縱容,而他們長大後又需要在這個殘酷的現實社會與人爭食,這無疑如叫個未經軍訓的後代上戰場打仗無異。

做人父母識生、識養還要識教,如此感觸是因為親友中確有此人,父母要搵食交由外婆去揍養,幾歲人仔已乞人憎到不得了,吾須用水晶球也可看出,佢將來必會因少時缺乏教養,而在須要到社會謀生時吃盡苦頭。

我說話有點刻簿,但現實真的如此,富家子女被種壞固於不好,但祖輩樹蔭仍可令佢生活無憂,相反養而不教兼縱容,而他們長大後又需要在這個殘酷的現實社會與人爭食,這無疑如叫個未經軍訓的後代上戰場打仗無異。

做人父母識生、識養還要識教,如此感觸是因為親友中確有此人,父母要搵食交由外婆去揍養,幾歲人仔已乞人憎到不得了,吾須用水晶球也可看出,佢將來必會因少時缺乏教養,而在須要到社會謀生時吃盡苦頭。

派息從未倒退的好股

在港上市公司中,能保持派息從未倒退的好股並不多,連匯控(005)、恆生(011)都做不到,印象中能做到的就只有騰訊(700)、AIA(1299)、長建(1038)、港鐵(066)、中電(002)、領展(823)及例牌年年增加10%股息的煤氣(003)。

已持股的投資者,若想沽貨時要三思,低買高賣固然理想,怕的是沽了購不回,這方面我甚具經驗,作為一名股市老兵,慚愧呀!

和記大廈重建了,長實(1113)又多個賣點,其實若不是極等錢用或有難以抗拒的天價,中環商廈都係吾應該賣。而長江集團可能是全港曾沽售過最多中環商廈的財閥,先後有環球大廈、聯邦大廈、國際大廈、中環中心。

附錄:陸東談股市,甚具參考價值。

已持股的投資者,若想沽貨時要三思,低買高賣固然理想,怕的是沽了購不回,這方面我甚具經驗,作為一名股市老兵,慚愧呀!

和記大廈重建了,長實(1113)又多個賣點,其實若不是極等錢用或有難以抗拒的天價,中環商廈都係吾應該賣。而長江集團可能是全港曾沽售過最多中環商廈的財閥,先後有環球大廈、聯邦大廈、國際大廈、中環中心。

附錄:陸東談股市,甚具參考價值。

https://www.youtube.com/watch?v=QngWR2k4Lpg

2019年3月2日星期六

雜談

加國批准孟晚舟引渡聆訊,依照西方司法制度,打官司起碼幾年,勝負難定,而首先獲益的肯定是加國律師們。

大灣區補貼專才享[港人港稅],但香港還有多少內地所欠缺的專才已頗成疑問,就算有也未必願意北上;據聞九倉某打工皇帝,兩個兒子北上創業,在有充份財力、人脈的背景下仍無功而還,可見北上發展並非容易。

上年度政府盈餘五百多億元,最公道是全民派錢,但早就預了無行,因有誰個高官/議員們會在派糖中,得益少於全民共派之數?學澳門般全民派錢相同,他們會收少好多。人有私心並不出奇,但弄託吾好成日口口聲聲話派錢要給最需要的人,那位擁有萬多個單位的[萬戶侯],可省去六、七千萬元差餉,怎看他也無此需要!

銀行真係[多舊魚],張舊卡年年都要打電話才可免年費,的起心肝取消了,但要將D電費、煤氣自動繳費轉用新卡就煩了點。

雙重標準,口不對心,是常人的慣性,口口聲聲男女平等,女的找到個富男,話之妳做小三、小四;都羨煞傍人,甚麼灰姑娘,飛上枝頭變鳳凰;你看[聰哥]受盡港人唾罵,撫心自問若有十七億,而你又有本領賺,你賺吾賺?

大灣區補貼專才享[港人港稅],但香港還有多少內地所欠缺的專才已頗成疑問,就算有也未必願意北上;據聞九倉某打工皇帝,兩個兒子北上創業,在有充份財力、人脈的背景下仍無功而還,可見北上發展並非容易。

上年度政府盈餘五百多億元,最公道是全民派錢,但早就預了無行,因有誰個高官/議員們會在派糖中,得益少於全民共派之數?學澳門般全民派錢相同,他們會收少好多。人有私心並不出奇,但弄託吾好成日口口聲聲話派錢要給最需要的人,那位擁有萬多個單位的[萬戶侯],可省去六、七千萬元差餉,怎看他也無此需要!

銀行真係[多舊魚],張舊卡年年都要打電話才可免年費,的起心肝取消了,但要將D電費、煤氣自動繳費轉用新卡就煩了點。

雙重標準,口不對心,是常人的慣性,口口聲聲男女平等,女的找到個富男,話之妳做小三、小四;都羨煞傍人,甚麼灰姑娘,飛上枝頭變鳳凰;你看[聰哥]受盡港人唾罵,撫心自問若有十七億,而你又有本領賺,你賺吾賺?

小股東之可悲

合和(054)每股最少值100元,但大股東出價每股38.8元就有把握將其私有化,可見作為小股東是如何無奈和不公。你反對嗎?私有化若失敗,股價極有可能跌回30元以下。

講句真心話,胡應湘以算厚道,比他差百倍的奸商大有人在,超大比例超低價供股,永不派息或派埋吾夠付手續費,自己出糧以千萬計,小三都任執懂,年薪幾百(萬),可能連避孕套都入埋公數......。小股東除了認命外,甚麼都做不到,而有關部門向來闊佬懶理,最叻就係停牌,又係小股東死先。

莫怪這麼多人去炒樓,因控制權全在己手,就算輸死也眼閉。網友會問我講得這麼差,你又去炒股?有得選嗎?香港地正行難幹,獨發炒賣,博下還有一缐生機,乜都吾做只放在存款,通脹必然將你吞掉!

講句真心話,胡應湘以算厚道,比他差百倍的奸商大有人在,超大比例超低價供股,永不派息或派埋吾夠付手續費,自己出糧以千萬計,小三都任執懂,年薪幾百(萬),可能連避孕套都入埋公數......。小股東除了認命外,甚麼都做不到,而有關部門向來闊佬懶理,最叻就係停牌,又係小股東死先。

莫怪這麼多人去炒樓,因控制權全在己手,就算輸死也眼閉。網友會問我講得這麼差,你又去炒股?有得選嗎?香港地正行難幹,獨發炒賣,博下還有一缐生機,乜都吾做只放在存款,通脹必然將你吞掉!

2019年3月1日星期五

信和中期業績

美、朝會談事前人人看好,怎知臨門一腳撻Q;中、美談判更為複雜,宜份外小心,大市興廢全看老Trump心情,真可恨!

信和置業(083)公佈中期業績,收入45.98億元,按年升17.05%。毛利22.24億元跌4.6%。股東應佔溢利31.31億元跌近7成;每股盈利0.47元;基礎溢利23.7億元,較上年同期89.27億元大跌73.45%。但就算扣除非經常性收益,比起上年同期32.7億元,仍明顯減少。

集團物業銷售收入21.47億元跌52.93%。租金收益按年升4.8%至近30億元。幸派中期息14仙,比上年同期多派1仙,聊勝於無。

財務方面,銀行存款188.38億元,貸款154.45億元,相當健康。

個人認為,整體來看,信和這份業績實在一般,加上土地大都來自官地拍賣,成本交高,投資價值不如新地(016),恆地(012)等一缐地產藍籌股。

現價14.62元 市盈率6.7倍 股息率6.7% 市值988億元

信和置業(083)公佈中期業績,收入45.98億元,按年升17.05%。毛利22.24億元跌4.6%。股東應佔溢利31.31億元跌近7成;每股盈利0.47元;基礎溢利23.7億元,較上年同期89.27億元大跌73.45%。但就算扣除非經常性收益,比起上年同期32.7億元,仍明顯減少。

集團物業銷售收入21.47億元跌52.93%。租金收益按年升4.8%至近30億元。幸派中期息14仙,比上年同期多派1仙,聊勝於無。

財務方面,銀行存款188.38億元,貸款154.45億元,相當健康。

個人認為,整體來看,信和這份業績實在一般,加上土地大都來自官地拍賣,成本交高,投資價值不如新地(016),恆地(012)等一缐地產藍籌股。

現價14.62元 市盈率6.7倍 股息率6.7% 市值988億元

訂閱:

文章 (Atom)