投資股票要贏大錢 第一要律是要有膽去贏 要夠膽贏主要是靠信心 信心來自了解 清楚知道自己在做甚麼 不會被雜音誤導 不會受小利引誘套現。看圖、看勢能賺大錢非常困難 否則全香港財演都上晒岸 那用日講夜講這麼辛苦。千待萬等熊巿終出現 優質穩陣高息股通街都係 現在要看的是閣下的財務知識 和有否足夠資金去博這一舖。但亦要遵守下列原則 非閑錢勿投入 因財永不入急門 所為儲錢千日 用在一朝。槓杆絕不做 因做得輕無為 做得多將嚴重影響持貨能耐 得不常失 股神從不靠借貸炒股就係明證。與其耐弱去存款 倒不如勇敢去存股。人生就如一場賭博 嚴肅計清值博率就去馬 其他的就看閣下的造化。或許網友會質疑 阿B 你講就勇 但自己卻這麼保守? 這是因為我年青時勇敢去存股代存款 老了才有條件去保守。閣下明解嗎? 不明不重要 當我無講過啦!

2022年7月31日星期日

週日閑話

後輩喜玩期權 收期權金話好肥仔 常全情投入 又向我多次推介 可惜老狗難學新事 講極都是一知半解 不懂的 我向來不買 但自己不懂就不應教懂的怎樣做。 依然感謝他這麼有心教導 心領了。而作為長輩 我也算知足 他搶著埋單 我已感開懷 當然與那區區一百數十元無關 而係那份心意。天氣真係好差 不是熱而係焗 吸淡氣都俗得肯 真不大願離開冷氣的室內 太座買了個冬瓜 叫我做冬瓜椿 但家中欠廚具 又怎做呢? 收到短訊通知 下星期可收消費券 老婆已有換電話大計 話i phone出新款 舊款必減價 專計埋些師奶數。卻連我那五千元都打埋主意! 講起蘋果 我部舊電腦用了十年才功成身退 後輩話是奇跡。

2022年7月30日星期六

喪溝注定成大錯

阿里巴巴於美國上市的ADR因被美國證券交易委員會(SEC)列入預定除牌名單,公司於美國股價收市跌11.12%至89.37美元。以一股ADR=八股香港上市的阿里普通股計算 即等如阿里港股約為86.9港元 較上個交易日收市價93.1港元 再跌6.6%。股價實在太殘了 無貨買一注筆者無意見 但溝貨要三思 若重貨再再溝則要三十思 買股蝕本好常見 但亦可證明你看錯一次 再溝又蝕 證明錯上加錯 但再三去溝 可能變成喪溝注定成大錯。筆者曾在匯控有過類似血的教訓 才苦口婆心 一再長氣勸導有緣人。

*筆者記憶中見過阿里幾次血肉長城(買盤過千個 但渉及金額得兩、三億 甚至更少)。一次在二百大關 兩次是近期齊頭百元。奇怪散戶對齊頭數有種盲目的執著。

對沖基金

網友金兄留言指出: 外匯基金上半年錄得歷來最大虧損達1442億,港股只輸了85億,外國股票輸左732億,債券蝕左559億,外匯減值128億,只有一項其他投資帳面賺左幾十億。港股投資第一季蝕94億,第二季賺左9億,頭半年只輸85億。以往年年賺錢的債券,頭半年輸得好甘,可能同世界各國不斷減持美債有關。以香港700萬人計,平均每人輸左2萬,加上打工仔強積金頭半年每人平均輸左3萬,打工一族上半年每人帳面輸左5萬。

筆者說句公道話 長線來計 它們能跑贏通脹已算合格 最差勁的反而是對沖基金的表現 顧客給它們充份自由去博殺 好市時未必見佢大贏 逆市亦一樣 更差的反而會大输。 那又何必給錢它們去害人 做壞事已不好 做了輸錢的機會又不小仍去做就更反智 甚麼是對沖基金 即零和遊戲 不是對手死就是我亡。

2022年7月29日星期五

.png)

財經日誌 上

恆生指數中午收報20,148 跌473點 成交額633億元。期指結算後 好友就放軟手腳 兩萬大關轉眼就到。四十大盜大股東 等錢用過我亦不是秘密 除減持阿里股票外 已必無他法 但不明本地老散還義無反悔去組成一條又一條血肉長城去接貨。 Mirror演唱會出事意外及不幸 注意安全比甚麼都重要。有說電盈股價因而受影響 向來是多想了 看下Viu TV對集團資產比重就知 電盈股息好吸引 但負債卻不輕 加息期到融資成本會大增 市賬率(PB)亦頗高。渣打銀行剛出半年業績 淺看蠻不錯兼將回購股份 稍後開市就知市場看法。

後記: 渣打下午開市 股價報57.2元 逆巿升1.3元或2.3% 看來市場對其業績看法屬正面。

.png)

2022年7月28日星期四

.png)

別家恐懼時 李家就進取

長實集團回覆傳媒查詢,確認已入標灣仔告士打道38號中國恒大中心項目。該商廈是中國恒大於2015年11月以125億元向華人置業購入 前稱美國萬通大廈,後易名中國恒大中心。據傳中國恒大此次放售灣仔中國恒大中心全幢商廈,估值約90億元,作價還低於去年越秀地產洽購時的約100億元。而越地近期剛花巨資購入幾幅貴重土地 能否仍有餘力入標購買恆大中心 都頗成疑問。恆大集團極待錢用 再加上時勢不就 能有好價賣得出恒大中心的機會甚低 別人恐懼我進取 李大少怎會不明解。

2022年7月27日星期三

市場五行欠水

市場缺水已不用質疑 大股東減持/套現消息卻不斷 更加深資金貧匱的壓力。SoftBank減持阿里巴巴0.9%股份 最新持股權益為23.9%。快手(1024)主要股東DCM減持234.6萬股 套現逾1.9億元。碧桂園(2007)配售8.7億股,相當於公司經擴大後已發行股本約3.62%,每股配售價為3.25元,套現28億元。騰訊(700)、阿里(9988)、比亞迪(1211)、商湯(020)都有主要股東減持的壓力。而且市場對碧桂園的配股計劃並不看好 現價比配股價還低。而同系就算有問題 也理應不關碧桂園服務(6098)事 因是兩間獨立企業。但信心一弱 那有理性可言 何況又有恆大物管{珠玉在前}的教訓。

蔡金強評論經濟

蔡先生對全球經濟評論 網友值得一看https://www.youtube.com/watch?v=rQ-KGLIUinY

股市又係日升日跌 昨晚美股杜指跌了228點 港股恆指ADR跌268。

蔡先生對內房的評論https://www.youtube.com/watch?v=Dv4s8ilTdpM

碧桂園(2007) 公布,配售8.7億股或約3.62%,每股配售價為3.25元,集資約27.91億元。28億元對碧桂園來說並非大數目 但以此殘價批售 的確不能說是好消息。但起碼對其公司債券有較利好的評價。不過依然折讓好大 100元的債35-36元已可買到。

溫馨提示: 剛收到有來電 自稱是香港衛生處有相關文件送上 切勿上當。

2022年7月26日星期二

收息股之中信國際電訊

將來業績靠預測 但往績卻有實數看 中信國際電訊(1883) 往績良好 盈利及派息年年增加 更難得是包括近三年正處疫情期。今年澳門經濟環境頗不妙 但打慣逆景波的中信電訊 應可應付自如 現價2.64元 市盈率9倍 股息率8.52% 巿值97.2億元。

.png)

.png)

2022年7月25日星期一

商湯又攪新意思 2

.png)

據郭Sir頻道說 商湯匯豐倉增加了47億股 這正好與SoftBank的持貨量相同 那麼富途那手貨又屬誰家大戶?

恆大物業事件 怎使投資者對物管板塊不起戒心。巿傳中既股將分三類 但最大兩類亦多數都過不到關 若傳聞屬實 除牌離美回港只是時間問題。港交所理論上大把生意做 只怕旺丁不旺财。阿里百元大關又穿 汽車股也不大妥 內房 內銀 內險 連多晶硅都...😂。筆者決定站時放棄補回新世界及中海油的念頭。

行過商場 酒樓大酬賓 一元1/4隻乳豬 兩位以上就可以 (八位叫全隻一元 )就和B嫂撐枱腳 全樓滿座 我叫了湯、聖子、蝦、乳豬。 兩個人不用三百元 都算抵食 無將貨就價。👍

.png)

2022年7月24日星期日

1998 2022

1998年股市: 匯豐控股 香港電訊 恆指兩大最重秤成份股(當年權重無上限8% 上述兩股合共佔恆指份額兩成多)。 全為外資控制範圍 做淡武器不缺。 現今恆指最重磅的騰訊、阿里、京東、港交所、全為自己人。 匯控最大股東是平保、四大內銀、三大電訊、兩大內險就更不用說。 本地財閥股早已影響力有限 況且他們全屬政治正確者 外資中只有友邦有些力水 它不能不考慮做洋鱷幫兇的代價。 況且集團早已準備幾百億元作回購、港股不是不會跌 但因外資象在1998年明目張膽集體做空而跌的極會就甚微。 港元: 做淡港元要借港元沽空 今時今日三大發鈔銀行 又有誰敢在關健時刻借錢給对冲基金做空港元。

2022年7月23日星期六

2022年7月22日星期五

.png)

粵海投資淺研

粵海投資現價7.83元 市盈率10.9倍 市賬率1.1倍 股息率7.75% 巿值512億元。 集團主要業務為食水資源、物業投資及發展、百貨營運、酒店持有、營運及管理、能源項目投資、道路及橋樑等等。而最重秤是水務營運 有公用業務成份 理應可獲更高估值。但市場看法卻非如此 股價一浪低於一浪 今早股價更穿了52週低位。

集團盈利 近5年雖有波動 但尚算平隠。派息最為吸引 年年有增無減。財政情況 負債/總資產64.4% 近月獲逾30億元融資貸款。以公用股來衡量還可以 若以綜合股計則有點偏高 巿賬率亦然。看股價走勢圖好弱雞 看基本因素已抵買 但抵買並不能保證股價升 或許會出現有更抵買的可能性。

2022年7月21日星期四

美股最大海外買家(5月份)

跟據美國財政部資料顯示 香港資金單計5月份淨買入88.31億美元(下同)花旗國股票 令香港成為該月份美股最大海外買家 而第二及第三大買家為阿聯酋及挪威兩大油國。但金額合共才46.68億元 僅約香港的52%。整體亞洲淨買入美股達99.13億元。 歐洲投資者則可能待錢用 合計淨沽出104.68億元的美國股票。

2022年7月20日星期三

減磅

賣出中移動: 沽出隻有8%股息的穩陣股 絕不理性 但網友都知我好情緒化 淨賺逾萬元 套現廿五萬多 後市怎樣波動 我都不用上心。覺得賺少了都係賺 這樣是典型老散心態 是反面教材。 阿B心術正 不介意被取笑 給有緣網友多個參考。又賣出中海油 執三千四元 股散人安樂 留著肚待吃豐富大餐。

另一個參考例子 來自TVB財經台 散戶問郭Sir 買了隻股仔 重貨1.6元 現價0.85元 怎算? 買因是此股由十幾元跌下。郭大俠話此股全無基本因素 止蝕好肉痛 叫她下次不要再買這些股。若我無聽錯 那女士買了成球貨 其實我不大相信 邏輯推斷 如此不尊重自己血汗錢者怎會有這麼多錢輸 新手亦不會夠膽這麼重手。

據傳新世界(017) 計劃出售非核心物業,涉資高達逾100億元。公司資產(PB)折讓超大 任何資產套現 就算能平手套現 都應視為好消息。

*利益申報: 本人持有新世界股票權益。

2022年7月19日星期二

阿里$100血肉長城

恆生指數收報20,661 跌185點 成交額839億元。靜得很 美股一浪低於一浪 連我都看得出是熊市 除了挾淡倉 都係易跌難升。量寬這麼多年 現開始收水 市場能否適應 頗成疑問。散戶之心不死 阿里齊頭一百元血肉長城成千個買盤 但得逾億元錢 看來鼎不得好耐。這個巴巴真係超多是是非非 蟹貨看來僅次於惜日[八號仔]。 全球股市都是须要資金推動 欠資金 更好股票都難升 賤物鬥窮人。本港中、小銀行搶存款甚進取 市場資金緊上加緊。

科技四大天王之京東集團

在港上巿的新科技股不少 能達千億(美元計)級數卻不多。騰訊、阿里樹大招風 又有大股東減持隱憂 美團欠基本因素支持 科技巨企俱樂部 只剩下向來閑聲發大財的京東集團(9618)前景最為明亮。京東除經營本業了得外 財技亦颇值得稱讚 剩市旺將附屬京東物流、京東健康順利上巿 集得大批資金發展 公司又向來聽教聽話兼識做好本份 換得甚少被有關當局找它麻煩 約談及罰款都罕有聽聞 單看京東管理層的政治智慧已值加分.....待續。

2022年7月18日星期一

商湯(020)

恆生指數收報20,846 升548點 好彩保到上午的升勢 成交額1,160億港元。大戶每每計到數 就挾口淡倉 這麼低成交 easy job啦! 大戶都不敢大攪 我般小戶更不用說。大銀行定期都有>2% 美國債有3% 對高息股當然有點壓力 但市場有些實力股股息>7% 憂甚麼?

友人問商湯(020)是否買得過? 理由是IPO價3.85港元 最高價9.7港元 今日收市價為上市新低2.14港元 兩資深財演郭Sir和 King Sir都有買。真奇怪友人會問個科技盲对商湯的評價 但我勝在無聊 就找到些資料: 商湯上市前有4批集資 第1批 550,000,000股 每股2美仙、第2批 100,590,000股 7.69美仙、第3批 600,720,000股 每股9.98美仙、第4批最多2,908,420,000股 每股11.51美仙。現全都過了禁售期 商湯現價2.14港元(約27.6美仙)。我叫友人自己判斷是否買得過 股票不是升就是跌 何況獨角獸我識條毛。

2022年7月17日星期日

Billy隨筆

杜指升658點 這套遊戲是花旗國發明的 怎會給投資者輕易測出其走勢 隨便找個藉口炒高 起碼嚇到你就算沽空美股都不敢去得太盡。 歐洲經濟衰退就係人都知 世界通貨老二- 歐元弱過藥煲 或許一個貧弱的歐盟會更為聽教聽話吧! 樓下商場又有新店開張 貼上招聘啟示 香港肯做 依然不難找到工作 它依然比全球不少地方 更為幸運 。況且無論我講的是否真實 只要你願意嘗试向好的方面去想 起碼會開懷些。 我們[有幸]來到這個花花世界 知否要擊敗多少億條弱雞精蟲 既然來到 就好好的活在當下 善待自己 無益的事不去做 不開心的事不去想! 油價跌、商品價跌、股價跌、債價跌、樓價跌、虛擬幣跌 憑空蒸發了兆萬億元 不知些錢去了那?

港股全面睇 上

三桶油: 都出了份十分優良的成绩表 雖屬住績 但油價仍在高位徘徊 前景依然明亮。

科技股: 騰訊、阿里有大股東減持陰影 美團靠個莊叻 巿旺看勢 市弱看質 此板塊不少仍在燒銀紙階段 欠基本因素支持 獨角獸股價跌起來有多凶 商湯有眼你睇。

內房股: 問題多多 看少過板塊算了。

港房股: 本港大型地產股 普遍資產折讓大 負債低 融資能力強 股息高 雖前景隱憂不少 但股價已有合理反映。

博彩股: 兩大賭場股已须母企直接融資 間接看到此板塊資金鏈已出了問題 上網看到現今澳門情況 真的頗令人擔心 質素最佳的銀河娛樂 去年負債表已屬不錯 但每日皮費逾兩千萬元 營運若長弱亦難顧。

避險股: 兩電一煤已失避險功能 港鐵還算好一點 但真要避險倒不如直接持現金。

2022年7月16日星期六

.png)

2022年7月15日星期五

.png)

財經日誌(7月15日)

恆生指數20,297 跌453點成交額1,295億元 沽空佔>20%達271億元。 差不多所有壞消息都一齊來 超麻煩! 想不到這麼快恆指又貼近兩萬點大關 維穩部隊又有得忙。美國有加息 通脹 中國有內房 內銀 港股有大股東減持....。無單好消息 真令投資者洩氣! 筆者係老散指標 一買就坐艇 幸中海油及新世界都有基本因素支持 有產有息 我就未驚過。本週最佳藍籌 東方海外+4.8%、電能+0.8%、中移動+0.2% 最差藍籌碧桂園服務-30%、碧桂園-26.6%、龍湖集團-20.3%。美息倒掛 銀行生意難做 高息搶存款廣告 花招多多。

2022年7月14日星期四

中海油發盈喜

後記 :中海油料中期淨利潤按年增約1.12倍至1.18倍 往績市盈率才不夠5倍 而今個年度PE甚大機會如網友student所料 低到無朋友。利申: 本人持有中海油(883)股票權益。

恆生指數收報20,751 跌46點 成交額 1,128億元。大家都無水晶球 大戶卻有大數據 春江鸭更有先知的絕對優勢。散戶仍要買股的話 就只買有實質支持的 欠基本因素的 绝不沾手。股市每日都有大升股 為何我們這麼難買中? 筆者想起N年前 街市的魚蝦蟹賭檔 隔隣師奶買乜到中 但你去買就實不中 橋不怕舊 最重要受。比亞迪手貨傳聞講緊數 今日價升可能屬鴨先知平淡倉獲利或賣方託價利講數。 眾說紛云 可信度自己判斷啦!

2022年7月13日星期三

2022年7月12日星期二

新世界發展(017)

騰訊控股、阿里巴巴及比亞迪 3大藍壽股均有大股東減持的壓力 外圍兵荒馬亂 這三項投資比他們買入的成本價 全都賺到令人有妒意 將心比己 它們不減持才怪。恆生指數中午收報20869 跌255點 幸成交僅675億元。我倉輕無有怕 下了個盤27元補回新世界 預了坐貨 就無甚麼须要擔心。看圖新世界發展股價是52週新低 應該有保留 但筆者上月才30.5元獲利沽出 現在基本因素看不出和幾個星期前有可大變動 倉輕心痕 若能於27元買回新世界。大折讓 高股息 我亦看得懂其業務 不買它 筆者都不知買乜好?

2022年7月11日星期一

.png)

2022年7月10日星期日

UK Power Networks

李嘉誠集團於2010年10月以58億英鎊,向法國電力公司收購UK Power Networks,其中長和(001)佔20%、長建(1038)佔40%、電能(006)佔40%。據聞李家拒绝150億英鎊英配電業務交易。若撇取少數股東權益 長和實質佔有UKPN約61.78% 最保守估值也有92.67億英鎊(878億港元)。單這項資產已佔長和2039億港元總市值43%。至於長和除了UKPN外還有多少資產 由於實在太多 有興趣就自己上它的公司網頁看吧!

利益申報: 本人持有長和(001)股票權益。

2022年7月9日星期六

2022年7月8日星期五

.png)

2022年7月7日星期四

冠君產業(2778)

冠君產業信託於2006年5月24日正式上市 每基金單位5.1元訂價,上市時唯一資產為花旗銀行廣場(即現今的花園道3號) 並於2008年2月14日以125億港元購入位於香港旺角的朗豪坊的商場及寫字樓主要權益。憑心而論 冠君產業所持有的資產 是本港房產信託基金中質素最佳者 諷刺的是高端商厦在經濟逆景時抗跌力反而最弱。冠君現價3.57元 比十六年前上市價還低26.5% 真令投資者失望 但現價已算低殘 巿賬率0.43倍 及超過6%息率 除非待錢用 否則有貨都是[Hold]算了 當然買入則不大建議。

*上市至今冠君每單位共派息3.7297元。若計埋已收股息 由上市持有冠君至今者 仍不至於虧損。

買入中海油

不久前全人類還話油價易升難跌 但忽然又話怕經濟衰退 油價應聲下跌。油價向來由老美話事 官鱷合作已達化境 美國已成石油淨出口國 話油價高對其不利 根本不合邏輯 供求方面 若油價跌得深 叫石油輸出國減產又如何? 近期油價急升 油國已大賺一筆 有條件減產保價 。

胡說完 說正題 中海油(883)是三桶油中 对油價敏感度最高 因其業務並不涉及石油化工業務。又難得管理層保證未來幾年派息率不會少於40%或每股0.7元 以現價9.70元計 除去股息稅 個yield都有>6.5% 往績得PE5倍(2021年平均油價和近期油價相差7、8成)。今年883的市盈率大有可能低到你不信。 賣油成本由油價+皮費決定盈利率 皮費則較固定 油價升跌 对基本皮費影響有限 意即油價升對中海油裨益好大。 看好所以買了一萬股作貨底 注細聲大。

網友Student強列推介 更身體力行 為他第一重倉股 你信不信他的分析與我無關 反正我就信。https://08653642359616429957.blogspot.com/

7.22億股阿里巴巴

據香港聯交所中央結算系統(CCASS)顯示,6月28日有大戶將7.22億股阿里巴巴轉入其美股ADS託管行花旗,完成後花旗倉位達34億股,占整體15.7%。而直至昨天(7月6日)花旗倉內共有33.63億股 佔15.51% 股權。此次調倉貨值以最新阿里港股市價117元計,貨值超過844億元。究竟這批巨貨的真正持貨者誰屬 亦仍未有明確訊息 但屬外資就幾可肯定。這次調倉行動後,阿里巴巴港股在聯交所中央結算系統存倉水平已突破130億股,已占整體股份59.95%,再創香港掛牌以來新高。

2022年7月6日星期三

世間只有中移動最好😜

恆生指數21,586 跌266點 成交額1,412億元。開市跌一百 最多跌五百 收市跌兩百。不用理大市 總之炒股不炒市。美滙升 商品跌 英鎊跌 連累滙豐跌3.5% 恆指就不見70點。而長和、長建在英國都有不少資產。不少老散問財演商湯 但買得商湯不是預了大上大落的吗? 跌了怎麼辨? 應該是買前去想 而不是跌了去問 學極都不精! 當全世界都話石油易升難跌時 大鱷就挾好倉 油股跌極有譜 挾的是期權 看來看去始終都是中移動最好。

利益申報: 本人持有中移動(941)股票權益。

2022年7月5日星期二

應否補回新世界?

我基於以下評估於6月2日以28.4元買入新世界發展(017)。

新世界發展本業當然是房產 華人對磚頭有種近乎迷信的喜愛 無樓無女嫁 這些荒謬事在華人社會並非罕見 因此做房產生意 永遠有前景。本港做地產近乎穏賺無賠 內地暫時處在寒冬期 但以新世界的融資能力及融資成本輕 競爭優勢甚為明顯。

至於集團其他副業 全由上市附屬新創建揹上 做法精明 亦有利及便於投資者估值 因一般情況下 綜合企業估值折讓例較大。

財政方面 若與同業比較 看似有點偏高 但總負債中有近30%是屬於上巿子公司-新創建所有。阿仔已具規模和聲譽 自身債務只會自己揹上責任 而以集團架傋來看 阿娘更為安全。

四大天王中 相較新地、長實及恆地 新世界的管治評價向來稍遜 但近年明顯有了改善。 而且資產/巿值折讓2/3 股息率超過7% 財據亦已夠吸引。不求有功 但求無過 能維持現況 將之視為收息股看待也不錯吧!

其後筆者以30.5元沽出 現今新世界股價已調至27.65元 就近一個月 017 的業務出了好大變化嗎? 現在購回又合適嗎? 當局者迷呀!

.png)

.png)

賣盤 回購 大股東增持

一隻保守悶股 無端大成交升了超過10% 怎會不令人遐想 講的是大新金融(440) 大股東王守業持有42.9% 三菱UFJ佔10% 被敵意收購是不可能 或許可能是賣盤 但賣盤前又怎會有如此奇怪交易 因可能會被判為內幕交易。 盤前那手7億元貨 是誰接了才是關健 但不排除是公司自己接回註消或大股東增持的可能 不竟就算股價升了一成 大新金融市賬率才0.26倍 大超值呀!

*大股東若持有多於30% 每年只能增持2% 否則要全購 看來王家增持的機會不大 照計三菱UFJ亦欠增持誘因。

2022年7月4日星期一

財經日誌(7月4日)

恆生指數收報21,830 跌29點 成交額1,314億港元。

傳長和系旗下英國最大電力分銷商UK Power Networks(UKPN)出售計劃告吹 涉及資金150億英鎊。相對市值才2043億港元 PB0.398倍的長和(001)來說甚為可惜 PB這麼低 就算平手賣出資產 對長和均屬有利。商湯(020)殺完一獲又一獲 擺明要錢不要貨 買股的要注意它現價是否抵買 而不是因它股價跌了好多 所以抵買。航空股買這麼多飛機 好的方面看 预計未來大把生意做 壞的方面 好大條債呀!大市寒暑表港交所(388)股價這麼弱 無晒氣勢。個市真係不識看 上不到 落不行 多說少做算吧。

美聯集團(1200)

美聯集團發出盈警 中期業績將盈轉虧 地産代理經營困難就預了 但以現價0.71計 市值5.09億元 集團總資產63.52億元(包括現金15.05億元) 總負債51.66億元 資產淨值11.86億元 巿賬率0.43倍 折讓並不算特別吸引 更可況公司正處寒冬虧損期。但集團是香港兩大地產代理龍頭之一(個商譽都好值錢 還有個主板上巿牌呀)! 生存力必較強 物業代理是好週期性行業 好起上來盈利率好高 因成本增幅有限 當然衰起上來 就好傷 因基本支出難大減。買它當然要明白是一場賭博 有感而發是記起當年[沙士]期間 曾炒此股獲利率甚豐 成本六千 獲利逾萬 此類股票只宜小注都不用多說吧!

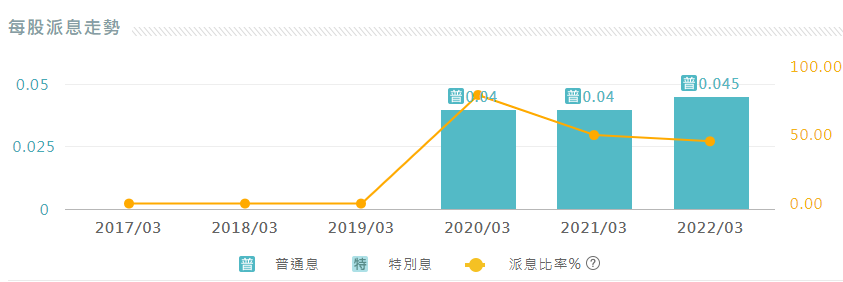

嘉濤香港(2189)

集團主要於香港從事提供安老院服務。家母入住安老院多年 筆者深知若經營得好 有點口碑的 生意多無憂 院費必年年例加 並高於通賬 但筆者一向都沒有留意相關上市公司 因一般都市值太細 且屬輕資產企業 不屬筆者那坏茶。但見網友出文推介https://lookitsmathbook.blogspot.com/ 自己不買都評論一下。

歷年盈利紀錄

歷年派息紀錄

財務方面尚算建康 淨資產增加至約292.2百萬港元。該增加主要乃由於本年度經營活動所得現金流入所致。集團的流動資產淨額約為31.5百萬港元(包括現金及現金等價物約51.4百萬元)。流動比率約為1.5倍。

現價0.69元 市盈率6.57倍 市賬率2.23倍 股息率6.92% 巿值6.5億元。

2022年7月3日星期日

Billy感言

後記: 打風去游泳 真係爽些 若有點雨就更好 可能風球關係 好少人 可惜桑拿因血壓高了 不宜用 回家飲坏咖啡 加碗餐蛋公仔面 超滿足 做人有時就是這樣簡單 喜惡心情最重要。

內子覺得好奇怪 為何筆者在網誌就異見多多 但現實世界卻象乜都無所為。實情是經歷呀! 初踏入社會 意見多多 怎知露底 給人看出幼稚無知 記得前老闆曾对我說 你若真的叻過我 做了我老細啦? 教曉我一課 不要質疑老闆的意見 不滿意就轉工 更不要越級投訢 這是大忌 為甚麼? 就當我胡說吧! 在家庭會議中 我亦極少有意見 兄弟姊姊間感情好好 但從來就無一次我有異見時 他們是會認同 久而久之 我亦明白是甚麼的一回事。況且關於我自己切身大事 我自己已可百份百作主 对我說這才重要 其他的事 不值得傷感情。对於後輩吗 我亦學會尊重他們意見 不會擺出一副老PAT PAT的面孔 以為自己吃多人幾年米 就一定是對。但在網誌就係另一回事 本著善意之心 就甚麼都可以講 覺得不合咀型者自然會懶得看我的網誌 本平台開業七年 已不知換了多少批網民 在網誌舒發情緒 總較對心理醫生及友人強得多 前者收費好貴 後者則要明解家家有本難念的經 久病牀頭無孝子 煩得人多討人厭。

2022年7月2日星期六

高息股

越秀交通(1052)現價4.52元 巿盈率4.22倍 股息率13.46% 巿值75.8億元。就算撇除逾八億元 分拆附屬上市特殊溢利 財據來看依然吸引。

國際家居(1373)現價2.82元 巿盈率7.92倍 股息率8.58% 巿值20.4億元。David Webb佔7% 往績盈利穩定偏好 特別派息似常規化。

中海油(883)現價10.36元 巿盈率5.38倍 股息率14.2% 巿值4936億元。油價看來難以大跌 往績雖含特別息份額 但管理層保證未來兩年一定派息額。

陽光房託(435)現價3.63元 巿賬率0.43倍 股息率7% 巿值61.3億元。折讓吸引 派息合理。

中移動(941)現價49元 巿盈率7倍 股息率8.28% 巿值10467億元。筆者持有此股權益 有花當然讚花香。

阿里巴巴(9988)大戶倉位分析

剛發現這段youtube講述阿里巴巴(花旗倉)對其股價的影響 有參考價值。https://www.youtube.com/watch?v=1sljkLvl7s8

而花旗倉內最新阿里巴巴股權數量。

中華煤氣(003)

煤氣(003)是另一隻令擁蠆神傷的[避險股] 但它的殺傷力卻弱於中電 雖然煤氣的股價比起中電跌得更深。但它的股東相較中電為少 過往常規性高市盈率 亦使新上車客較為慎重。大股東恆基地產佔有41.6% 指數基金又有些 慈善及退休基金又有些 近期股價大調整 要沽的應沽了 貨源多落在強者手中 [8]字頭股價應好實淨。

煤氣在港業務 壟斷不會有問題 欲入門競爭者近乎零 因已無地给人埋管道 但香港已高度發展 煤氣業務已近飽和 內地業務發展前景亦有保留 怎鬥得過地頭蟲? 集團持有8.49億元投資物業 主要是佔IFC商廈權益 副業不倫不類 倒不如賣埋給母企-恆基地產算了 但煤氣市賬率2.33倍 就算真的沽出 仍不能算是好消息 煤氣負債862.2億元 加息又怎可能對其無影響?

現價8.45元 市盈率31.4倍 股息率4.14% 巿值1576億元。

中電控股(002)

傳統兩大避險股煤氣及中電股價都先後出事 現價是否抵買就淺談一下 今天先談中電。 中電股價近52週新低 但不應成為買入的原因 而集團重中之重的業務在香港 有8%利潤保障及電力基金仍有逾30億元 這部份應無須擔心。要擔心之海外業務 澳洲業務雖話對冲虧損不涉現金流 但始終條數仍在 能源價格高企兼加息 海外發電業務怎可能會不受影響。但以中電作風及財政情况 維持派息機會亦甚高 增息當然不用想。4%多股息在零息時代當然吸引 但現正處加息期 避險應持現金 收息股則有更好選擇。現價有貨當然不好賤賣 但情意結不值分文 不應成為買入因素。現價65.1元 市盈率19.3倍 股息率4.76% 巿值1644億元。

2022年7月1日星期五

訂閱:

文章 (Atom)